티스토리 뷰

기업의 개요

주요 생산품

1.스마트폰 PBA 모듈, 카메라 모듈/ 지문인식 - 삼성

2.차량용 LED/ 지문인식/ ADAS모듈 생산 - 현대차

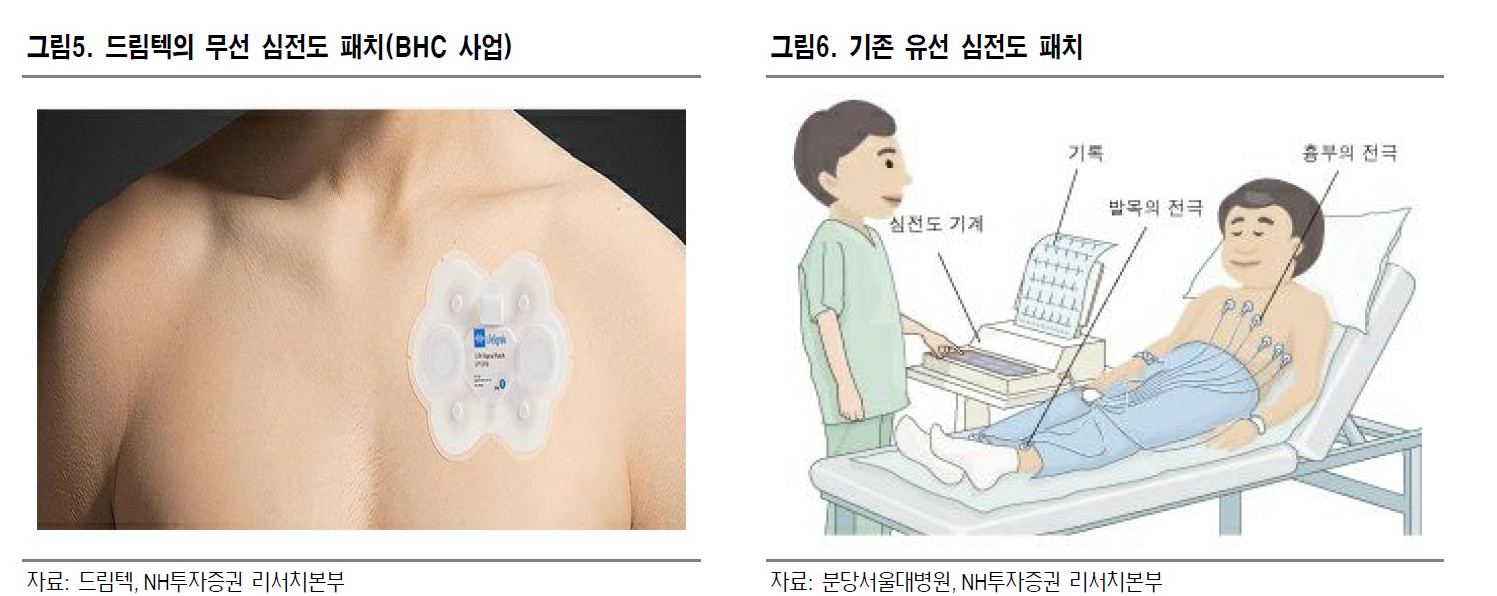

3. 신규 무선 심전도

2020년에 나무가 인수로 '카메라 모듈 사업에 진출 하였으며, 신규 무선심전도 패치인 ' 바이오센서 1Ax (심전도 +체온 + 호흡수) 제품이 미국 FDA승인을 획득 하였다. (제품 장점 : 위 사진에서 처럼 기존엔 유선 이었으나, 무선이기에 편리성과 추가 기능으로 시간과 장소에 상관 없이 환자의 생체 신호를 실시간으로 모니터링 가능 하다고 함)

바이오 센서 제품은 미국의 스타트업 기업, 라이프시글너사가 개발했고, 드림텍이 3.43% 지분 투자 한 상태.

폴더블폰과 차량용 지문인식 센서 적용 차종 확대.

-------------------------------------------------------------------------------------------------------

드림텍 매출액/영업이익/판관비 차트

(21년 4분기 잠정실적 발표로 21.4Q에 매출/영익/OPM 까지는 추가 하였다.)

19년 상장후 매출액은 리니어 하게 지속 상장 하고 있는 걸 볼수 있으며, 21.2분기는 스마트폰 생산 차질로 부진 하였음

(반도체 쇼티지 영향)

20년 3분기 부터 매출이 크게 늘어나는 모습인데, 이는 나무가 인수 효과로 매출이 크게 상승 하게 된 하는 모습

매출총이익률 GPM이 20년 2분기 떡락하고 그래도 서서히 기존의 12~14% 대를 회복하고 있는 모습이다.

판관비율은 유지 관리는 잘하고 잇는걸로.

매출 성장과 함께 영업이익률도 21년 들어 개선세가 확실해 보였는데, 4분기 다시 소폭 꺾여 7%대로 보여진다.

(고화소 모듈이 장착되면서 전체적 영업이익률 개선)

YoY 로 보면 20년 OPM이 1.88% -> 21년 OPM 7.8%로 고가 제품들의 판매가 이루어 지면서 이익률 개선세는

확실해 보인다.

-------------------------------------------------------------------------------------------------------

영업현금흐름 및 Capex 투자현황

영업활동현금흐름은 양전을 반복하는 모습이지만, 20년 3분기부터 양전환 OCF가 크게 나오는 분기의 빈도수가

많아 지는 모습임.

20년에 나무가 인수를 하면서 유.무형 자산이 증가 하고, Capex 또한 상승하였고, 21년도에는 다시 적정수준의 Capex 유지 하는 모습이다.

21.3Q 에는 OCF와 FCF모두 양전환 한 모습인데, 4Q 에는 어떻게 나왔을지 트래킹 해볼 필요가 있다.

투자가 크게 이루어 지는 게 없는

-------------------------------------------------------------------------------------------------------

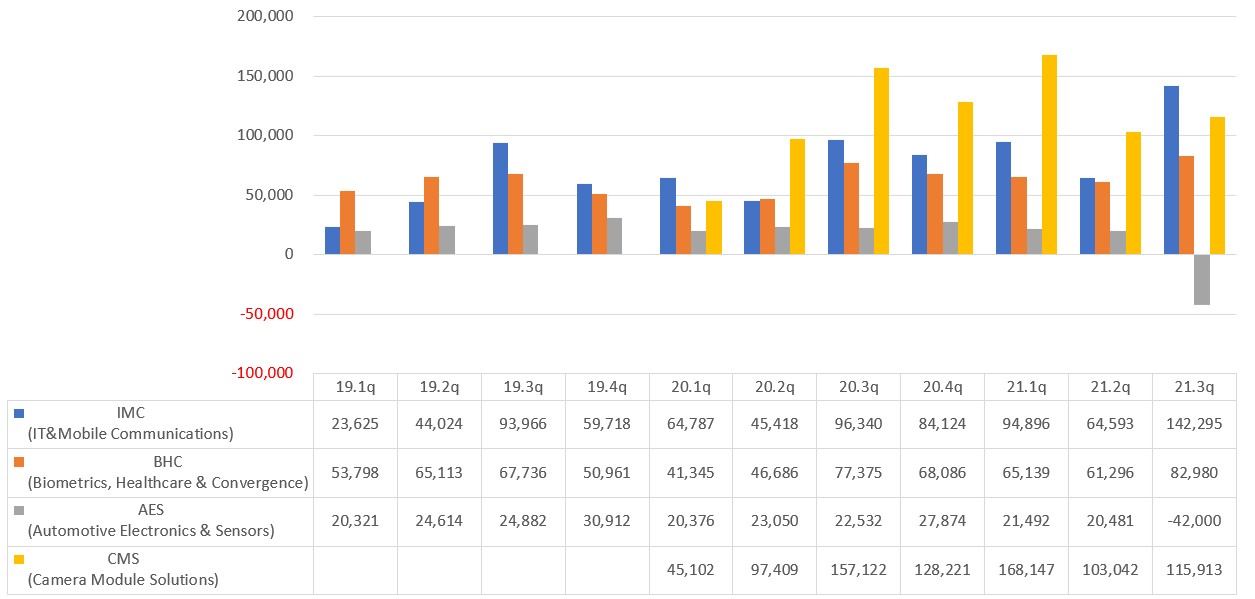

제품별 매출액 추이

IMC 부분이 20.3Q부터 꾸준히 매출이 늘어나고 있는데, 이는 스마크폰 고사양화로 스마트폰 PBA모듈과 지문인식센서 의 납품 갯수가 늘어나기 때문이다. 특히 폴더블폰 의 본격적인 시장 확대로 인해 탑재되는 지문인식센서모듈에 대한 수요도 증가하고 고가핸펀일수록 ASP 또한 증가할 거라고 보인다.

(PBA모듈 : 인쇄회로 기판에 필요한 부품을 탑재하여 납땜공정을 종료한 반제품)

CMS 특히 20년 2분기 나무가 인수 효과로 노랑색 CMS의 폭발적 매출증가가 괄목할 만 한듯.CMS 부분의 경우, 향후 핸드폰에 탑재되는 카메라의 멀티화 + 고화소 화 되어 갈 것이기에, 고마진의 카메라 모듈 매출 상승이 더욱 기대가 된다.

21년 신규 아이템이었던, FRC (FBCB+RF+Cable) 의 가시적 결과도 나오고 있고, 이제 5G 설비 투자 더욱 대대적으로 되면 확실한 매출 증가에 기여 할거 같다. (5G... 투자 안하니 근대?? 국내며 해외며 아주 코로나 때문에 1년 반을 5G산업 말아 먹네..)

AES 차량용 쪽이 매출이 많이 줄어 들었는데, 아마 전방 산업 자동차 제조 판매량이 반도체 쇼티지로 부진한 여파라고 보여진다. LED 전등 등을 현대모비스 2차 벤더에 남품 하는걸로 알고 있는데, 이를 위해 드림텍 오토모티브 도 설립했고.

제품과 납품처 등 확보를 하였으나 결국 현대차의 완성차 제작의 저조한 결과로 인한 것이기에, 언젠가는 해결 될 부분이라고 본다.

BHC 앞으로 기대되는 섹터다. 드림텍이 미국 FDA로 부터 승인을 획득한, 1Ax 무선심전도가 있고. 헬스케어 관련 매출액은 21년 약 400억원 -> 22년에는 770억원으로 기대 된다.

4분기 부터 코로나 19중증환자에 적용 되었다고 하니, (오미크론이 중증환자가 별로...) 4분기 세부 매출 실적을 뜯어 봐야 할거 같다.

-------------------------------------------------------------------------------------------------------

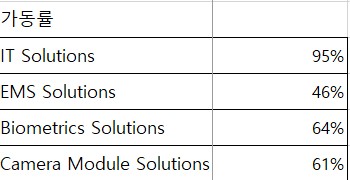

제품별 가동률

IMC 부분의 가동률은 21.3Q기준 95%가 넘는데, 이정도 유지하면 증설도 해야 할 수도. 전방 핸드폰 판매 계획을 봐도

21년보다 22년이 더 좋던데, 충분히 매출 성장에 도움이 될 분야인듯.

-------------------------------------------------------------------------------------------------------

드림텍 주가전망 및 투자포인트

투자하기 안전한가? Yes, 유동비율 100% 이상이고, 부채비율도 적당하다.

투자포인트는?

기존 사업분야 (스마트폰 PBA 모듈, 카메라 모듈/ 지문인식/차량용 LED/ 지문인식/ ADAS모듈) 의 22년 신장 가능성 충분히 있다고 본다.

간단히 며칠전 갤22 출시 후 며칠만에 뜬 뉴스들을 봐보자. 물론 마케팅 이겠지만, 안팔린걸 팔렸다고 뻥치진 않겠지.

오키, 그럼 카메라모듈 이며 지문인식이며 음청난 성장은 안해도 꼴아 박지는 않겠네?

그리고 가장 기대가 되는건 사실 바이오 쪽 무선 심전도 이다. 응응 바로 확장성이라고 보는거지. 없던 거잖아.

충분히 플러스 알파 매출/ 영익 효과 있을것으로 보인다.

그래서 적정 가격을 얼마로 봐야 하나?

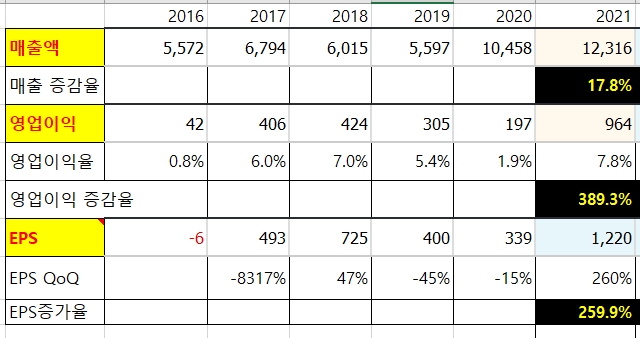

우선 드림텍은 4분기 실적이 나와서 21년도 실적은 집계가 되었지만, 컨센이 공식적으론 없다.

그래서 우선 21년 현재까지의 실적을 집계 해보자.

으.. 영업이익 YoY 성장이 어마무시 하다. 나무가 효과 와 고마진 Bio 제품 때문이지 아니하겠는가

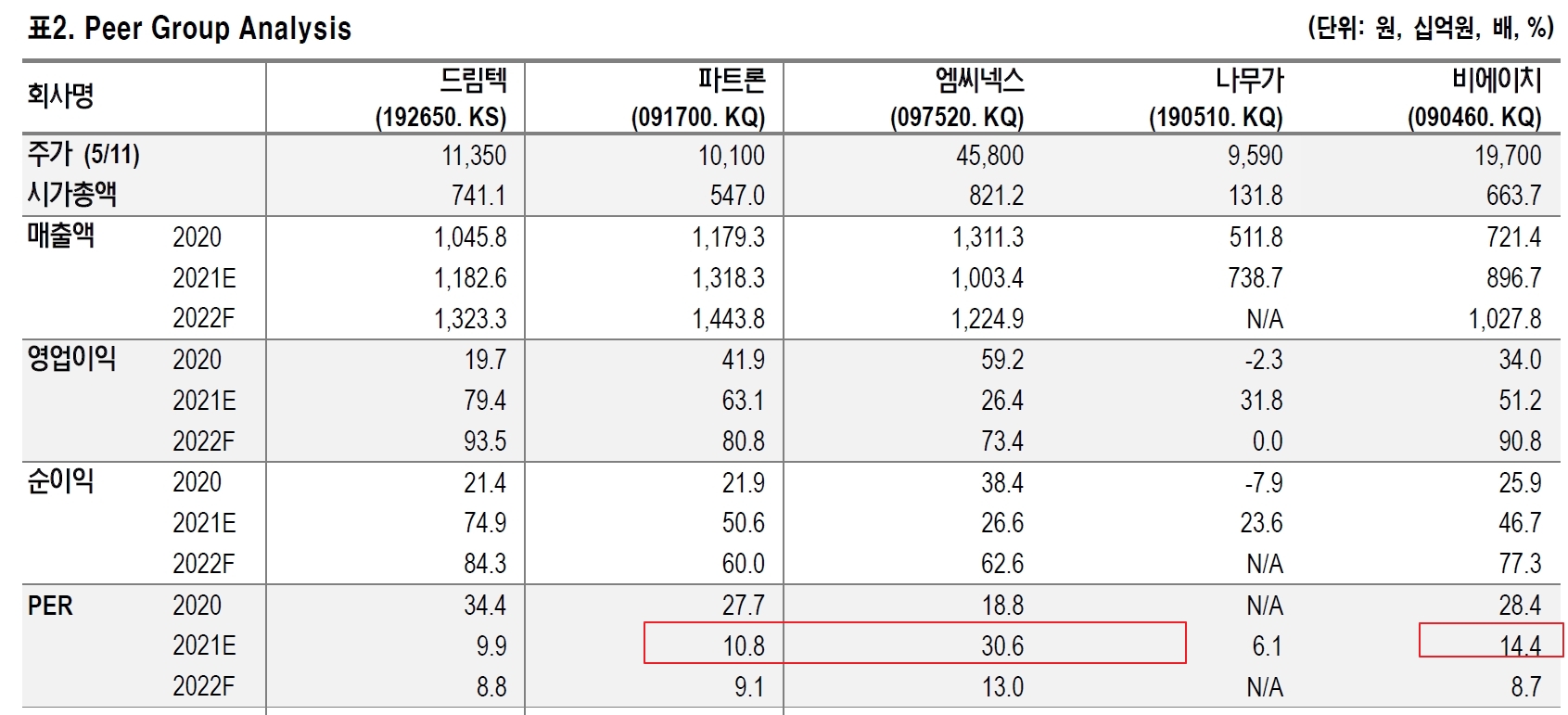

동종 Peer 그룹의 PER을 봐보자.

시총으로 봐도, 파트론, 엠씨넥스, 비에이치랑 비슷하고. 이 3개사의 PER의 평균이 18.6 정도 나온다.

그래서 개인적으로 드림텍 적정주가는 22년도 최소 20,400 원은 가야 하지 않을까? 라는 생각이 든다.

* 본 글은 해당종목(기업)의 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 드림텍' 카테고리의 다른 글

| 드림텍 - 22.1Q 실적리뷰 및 전망 (0) | 2022.05.24 |

|---|

- Total

- Today

- Yesterday

- 비올 4분기실적

- 드림텍 무선심전도

- 핌스 1분기 실적

- 한솔케미칼 실적분석

- 드림텍 주가전망

- 캉골 매출

- 한솔제지 주가전망

- 한솔제지 1분기 실적

- 한솔케미칼 음극재

- 드림텍 실적리뷰

- 한솔제지 판가인상

- 28MQ780

- 무료중국어강좌

- 100일100 밀리

- 핌스 분기보고서 리뷰

- 한솔케미칼 주가전망

- 솔루엠 1분기실적

- 두산테스나 1분기실적

- 티앤엘 목표주가

- 밀리할결심

- #삼성전자이벤트 #갤럭시워치5 #길럭시워치5프로 #워치5픈런 #워치5 #워꾸 #워치꾸미기

- 솔루엠 주가전망

- 비올 목표주가

- 삼성전자이벤트 #갤럭시워치5 #갤럭시워치5프로 #워치5픈런 #워치5 #오운완 #운동일기 #삼성헬스

- 후쿠오카 맛집

- 두산테스나 주가전망

- 솔루엠 ESL전망

- 핌스 BOE 수주

- 실용중국어

- 제이에스코퍼레이션 수출금액

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |