티스토리 뷰

제빵시장의 오야붕, 가격전가력 좋은 식품업체

-------------------------------------------------------------------------------------------------------

기업의 개요

상장일 : 1975-05-02

상장주식수 - 8,629천주

최대주주: 파리크라상 (73%)

외국인 지분율 : 2.69%

시가총액 : 7,740억

21년 영업이익 : 658억

-------------------------------------------------------------------------------------------------------

주요 사업현황

- 제과/제빵사업

- 샤니, 밀다원, 에그팜 등을 기반으로 제빵사업이 메인. 그릭슈바인 (육가공 , HMR) 신선식품 등의 사업도 진행.

- 가평휴게소에 밎은, 하이면 등 프랜차이즈 점포 운영중.

- 제빵 시장에서의 경쟁우위를 기반으로 핵심 원재료 밸류체인의 수직계열화와 , 자회사 GFS를 통해 원재료 구매 및 조달.

-------------------------------------------------------------------------------------------------------

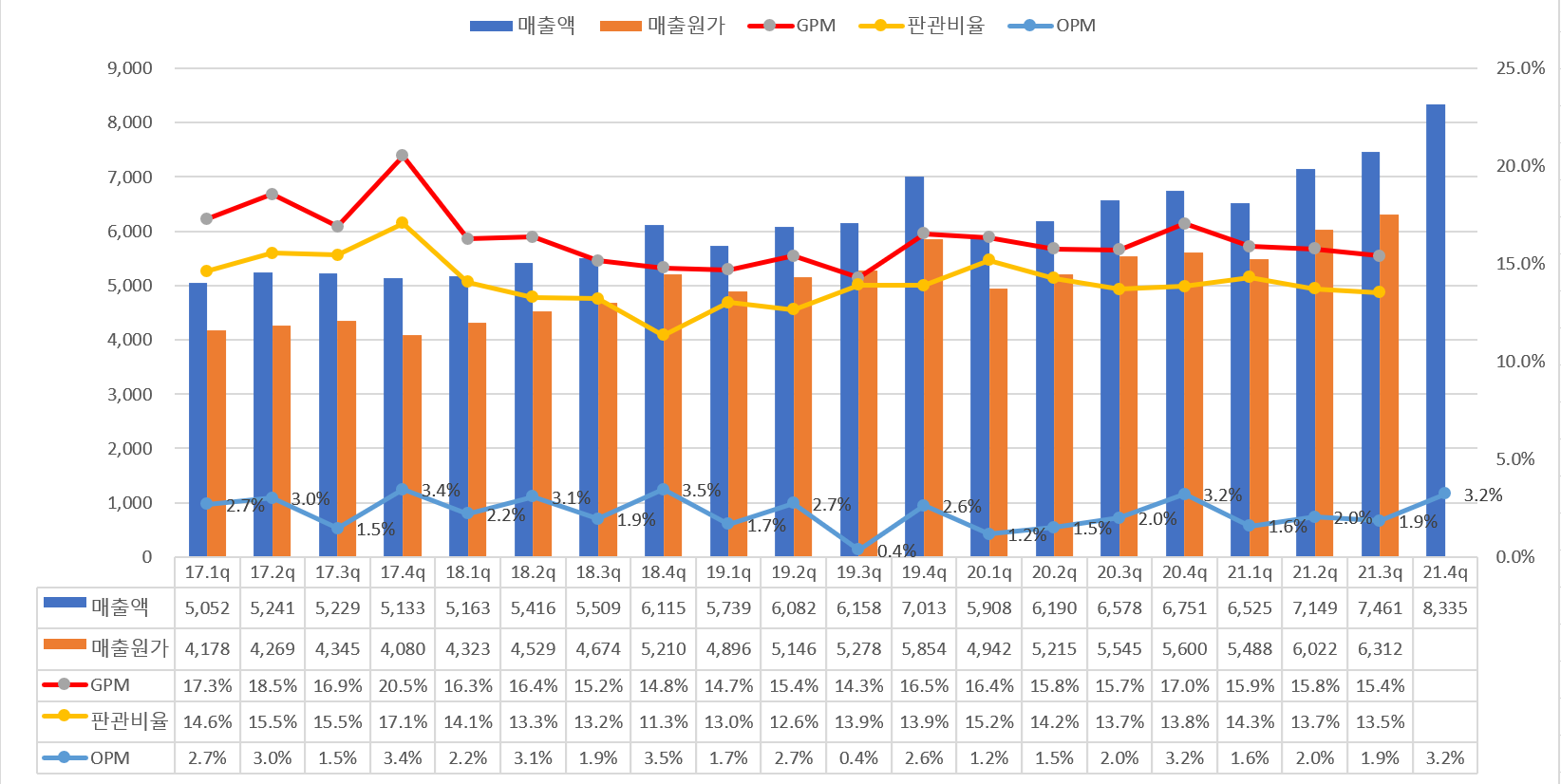

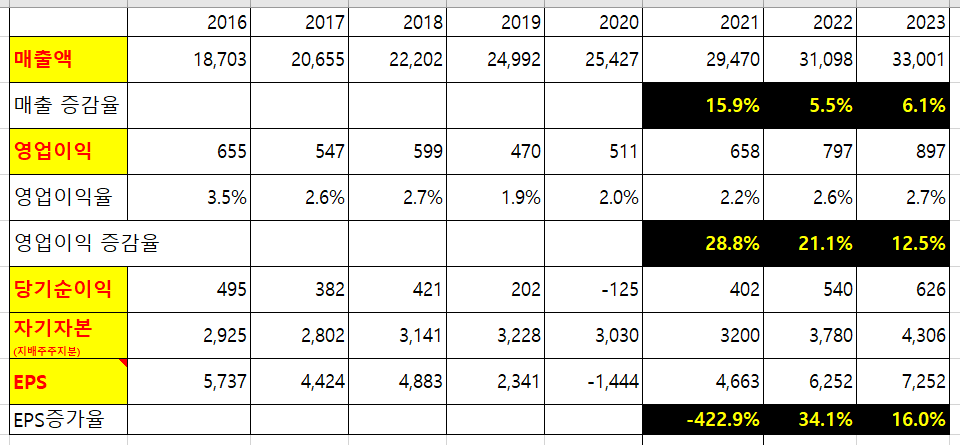

SPC삼립 매출액 영업이익 추이

식료품 업종 특성상, 매출원가 비중이 85% 정도 차지하고 있으며, 판관비율은 13~14% 수준으로 잘 관리

되고 있는 모습.

영업이익률 OPM이 박하다 박해. 4분기에 호빵이 많이 팔려서 그런가 확실히 4분기가 계절성 영향으로

매출액 /OPM이 다소 높게 집계 되는 모습.

21년의 매출액이 가파르게 성장하는 모습을 보여주고 있으며, 이는 온라인 매출이 가파르게 성장하고 있기도 하다고 함.

원재료 가격 인상에도 불가하고, 주요 제품의 적기에 제품 판매가 인상을 할 수 있었기에 영업이익은 전체적으로 유지 하고 있는 모습

-------------------------------------------------------------------------------------------------------

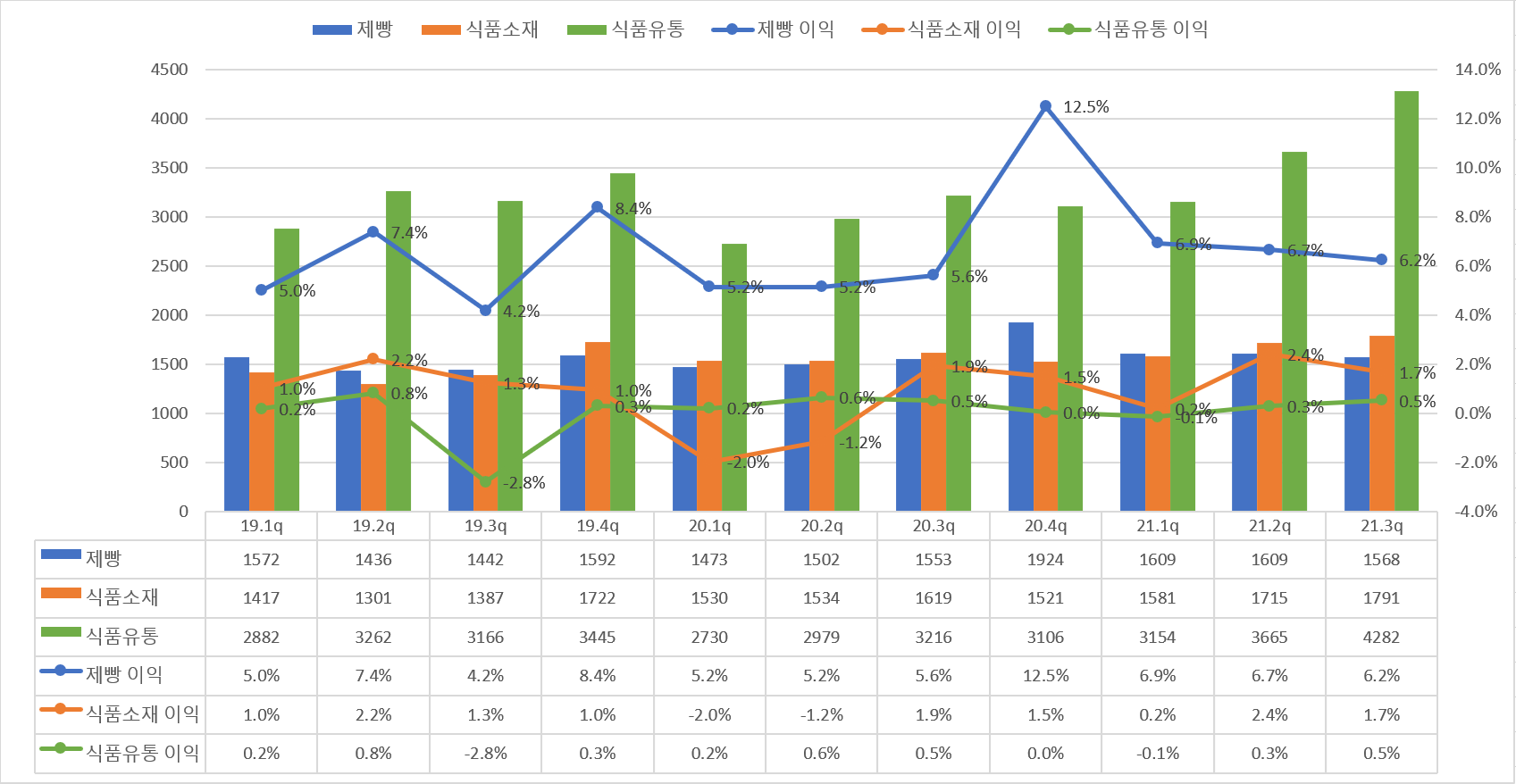

SPC삼립 주요제품 별 매출비중 과 영업이익 차트

영업이익을 보면 아무래도 제빵 쪽이 5~6%정도 수준으로 가장 높고, 유통 쪽은 매출은 크지만 이익면에선 거의 무의미 수준. 21년도 매출신장한 것에는 자회사 GFS의 식자재 유통 부분의 공격적 영업영향으로 보임.

-------------------------------------------------------------------------------------------------------

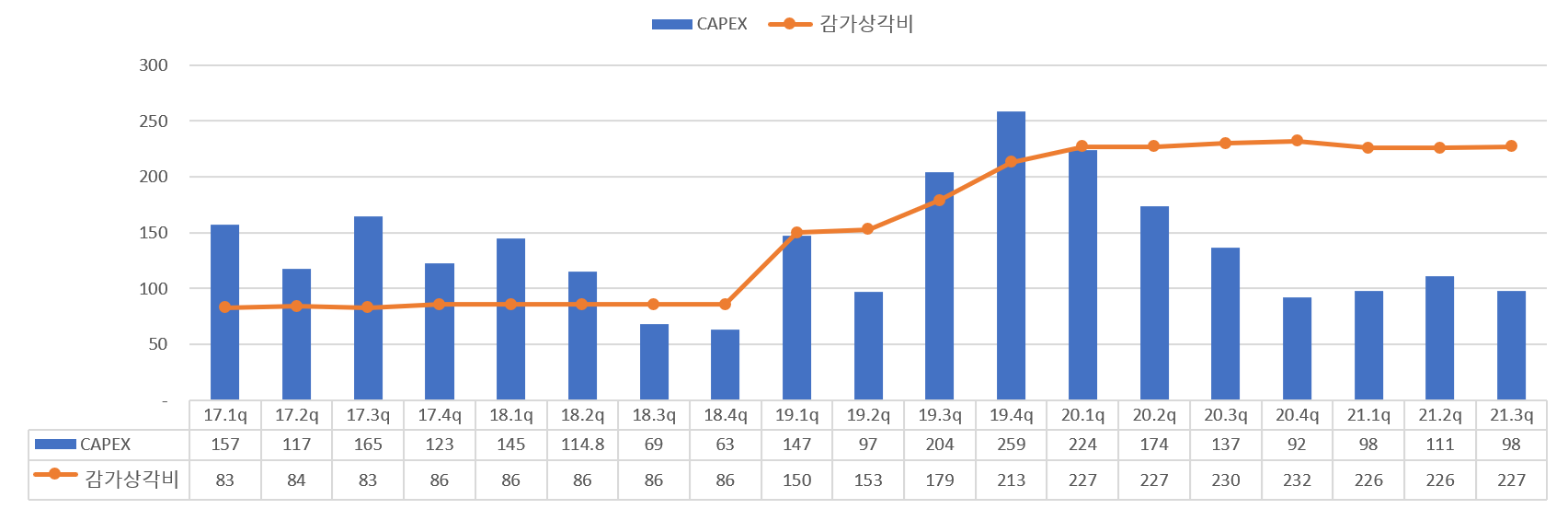

투자활동현금흐름 및 감가상각비

2019년에 1천원 규모의 투자를 집행 제빵 증설과 밀다원(밀가루) M&A 투자를 하며 밸류체인 수직계열화 시스템을 구축함. 이로 인해 감가상각비가 증가함.

-------------------------------------------------------------------------------------------------------

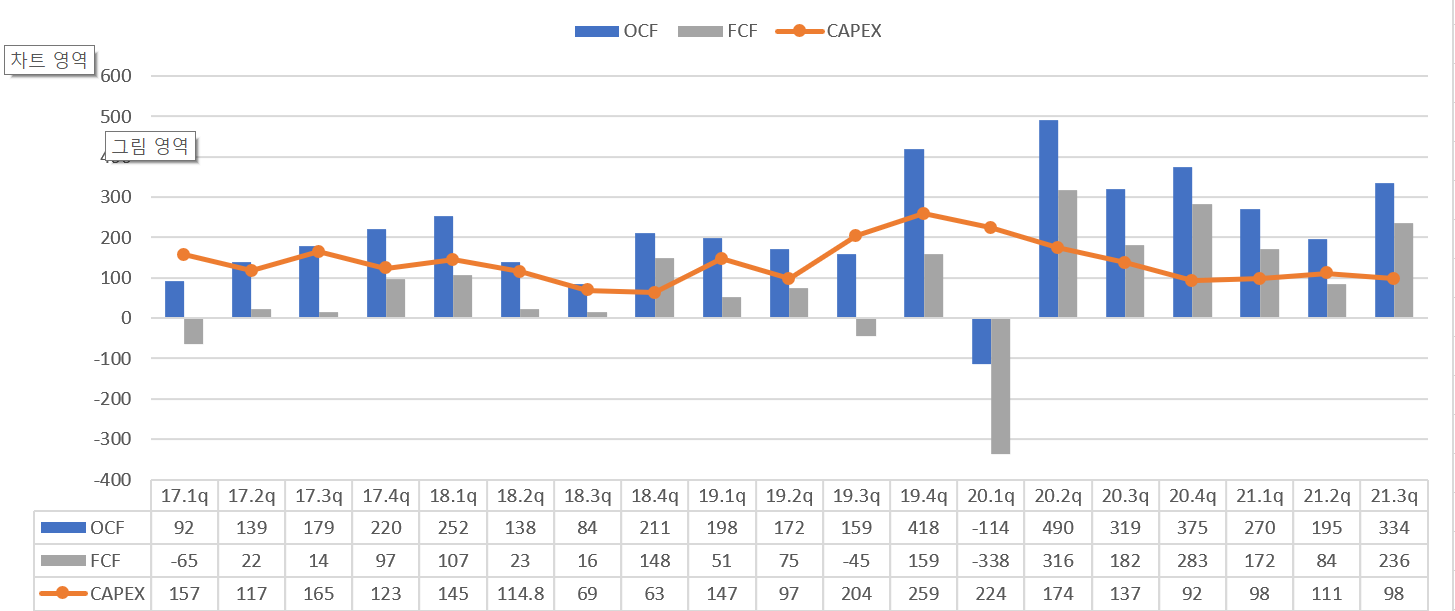

현금흐름표

SPC삼립의 영업활동 현금 흐름과 잉여현금 흐름은 20년 1분기 단발성 마이너스 를 기록한 후에는 지속적으로 양의 모습을 보여주고 있다.

-------------------------------------------------------------------------------------------------------

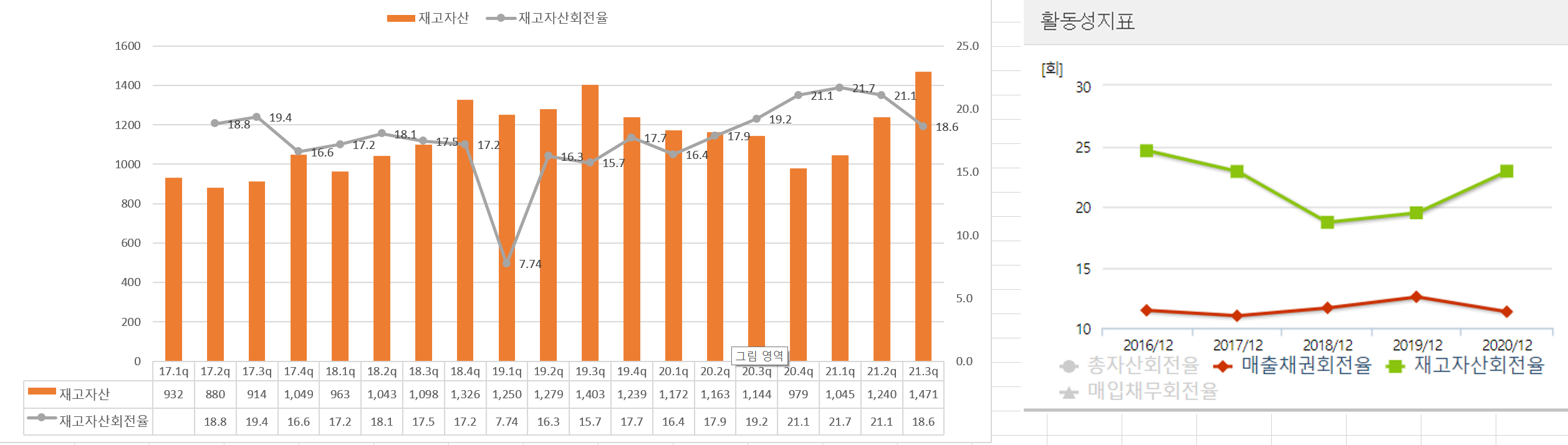

SPC삼립 활동성지표 - 재고자산 및 매출채권

재고자산이 20년 4Q 부터 지속적으로 우상향 하는 모습을 보이지만, 다행히 SPC삼립 의 재고자산회전율 또한 기존 17%에서 상승하여 21% 전후의 모습으로 높아져 있기에 매출 성장의 근거를 보여주는 모습.

매출채권 회전율은 박스권에서 잘 유지 되고 있다.

-------------------------------------------------------------------------------------------------------

투자 포인트는?

- 올라간 원자재 값이 하향안정화 되면? SPC삼립 의 마진이 큰폭으로 늘어날 것이다.

- 컨센서스 감안하여 19년 ~ 23년 까지의 연평균 성장률 기준으로 최소 목표 PER을 20 이상은 줘야 되지 않을까?(매출액 성장률이 좀 낮은게 아쉽다.)

CAGR 19년~23년

매출액 7%

영업이익 18%

EPS 33%

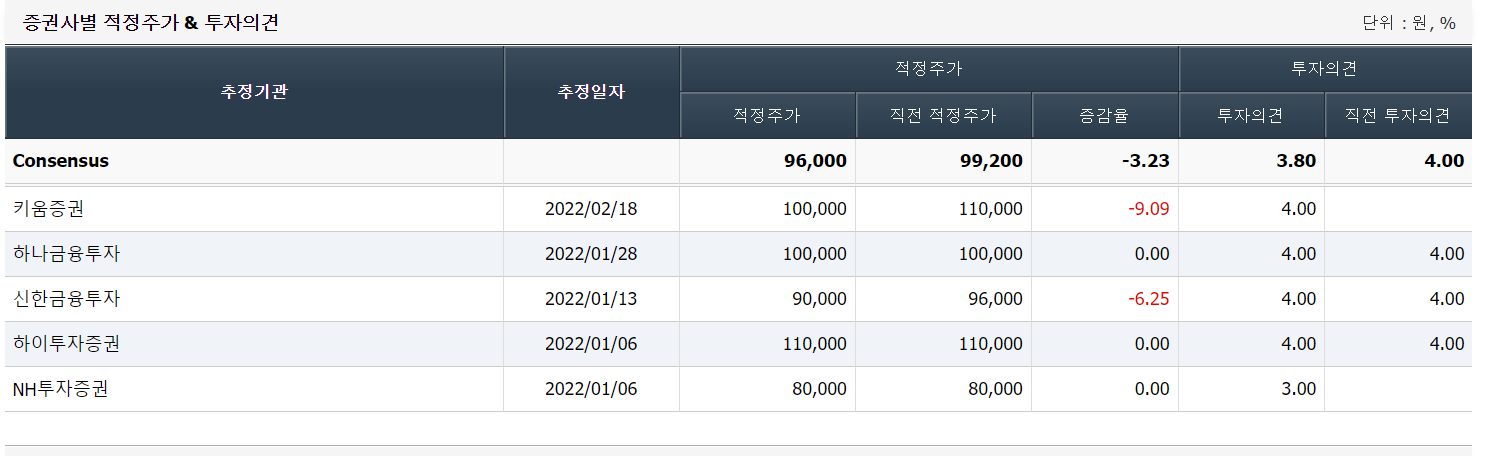

- 2022년 기준 PSR 0.23 , PEGR 0.4 으로 매수신호

- 증권사 목표주가: 96,000원 그래서 오늘 95,000원 찍고 내려 간거 같은데...

2022년에도 성장한다. 오늘 주가는 21년분 에 대해서 적정주가 반영 했다 치고. 22년에 그리고 23년까지 컨센 매출액과 영업이익을 끌어내 줄 수 있다면? 22년 예상 EPS가 6250원 이다. 원재료 가격 인하까지 된다면 더 높아질 것이고

충분히 목표주가 리레이팅 가능 할 것으로 생각.

별책부록 : 얼마전 삼립 포켓몬스터 빵? 이라는게 이슈가 되었는데, 예전 크라운제과 의 허니버터칩 처럼 3~6개월 정도 지속적인 매출을 일으켜 준다면?

22년 말까지 굳이 기다릴 것 없이 예상치 못했던 매출/영업이익 성장이 가파르게 이루어 질 수 있지 않을까? 라는 소설을 써봄직 하다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 기업분석 잘하기' 카테고리의 다른 글

| 비올-키움증권 리폿 (22.02.21) (0) | 2022.02.21 |

|---|

- Total

- Today

- Yesterday

- 핌스 분기보고서 리뷰

- 캉골 매출

- 솔루엠 주가전망

- 무료중국어강좌

- 한솔제지 1분기 실적

- 식전 녹차

- 한솔케미칼 실적분석

- 두산테스나 주가전망

- 비올 목표주가

- 후쿠오카 맛집

- 한솔케미칼 주가전망

- 핌스 BOE 수주

- 100일100 밀리

- 삼성전자이벤트 #갤럭시워치5 #갤럭시워치5프로 #워치5픈런 #워치5 #오운완 #운동일기 #삼성헬스

- 실용중국어

- 28MQ780

- 공복에 녹차

- 드림텍 주가전망

- 드림텍 무선심전도

- 두산테스나 1분기실적

- 비올 4분기실적

- 핌스 1분기 실적

- 밀리할결심

- 한솔케미칼 음극재

- 티앤엘 목표주가

- 솔루엠 1분기실적

- #삼성전자이벤트 #갤럭시워치5 #길럭시워치5프로 #워치5픈런 #워치5 #워꾸 #워치꾸미기

- 솔루엠 ESL전망

- 녹차마시는 시간

- 드림텍 실적리뷰

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |