주식 잘하기

인탑스 - 리포트

n-배거

2020. 8. 31. 19:58

반응형

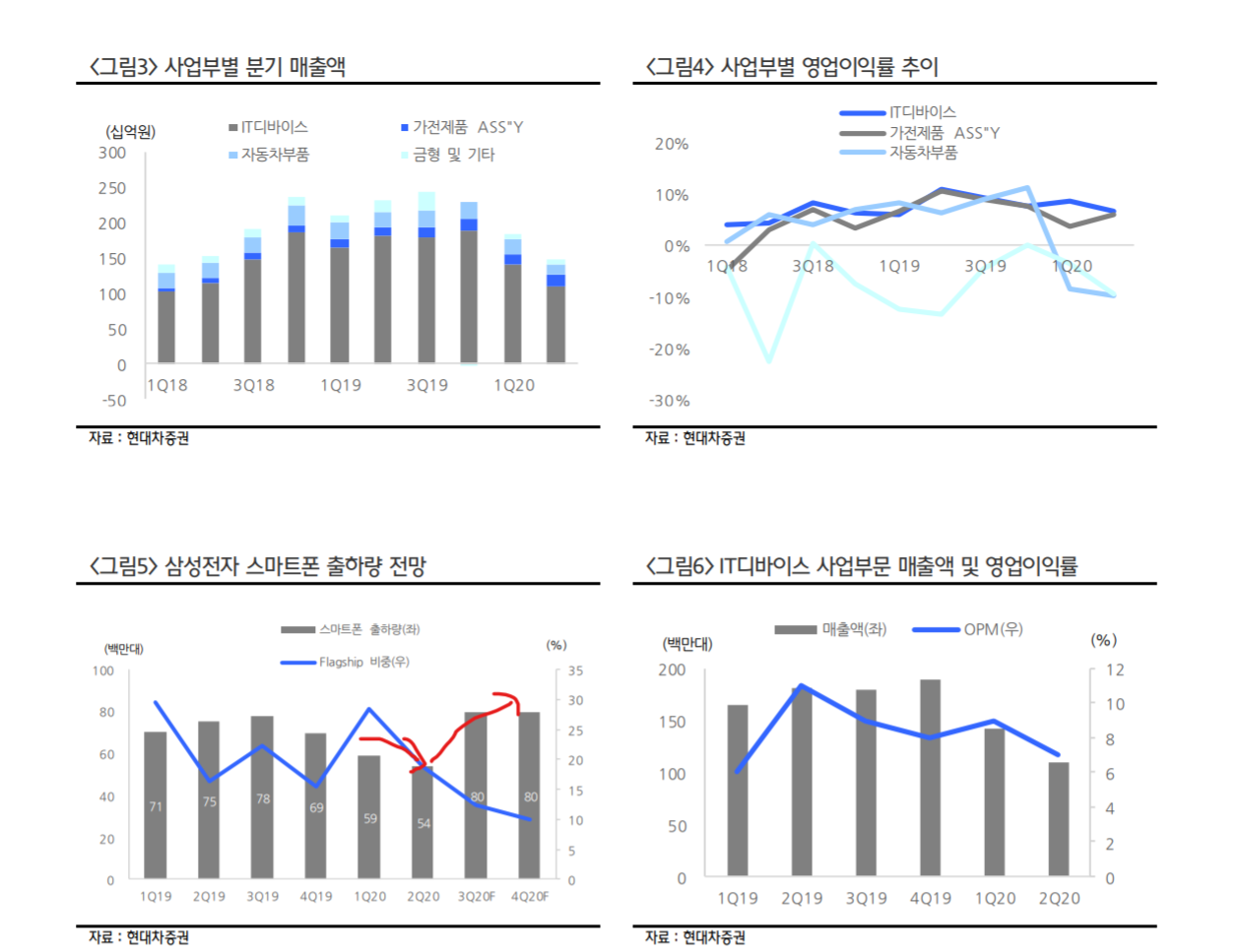

2사분기 때부터 눈여겨 봐오던 인탑스 - (출처:현대차증권)

1,2 분기는 코로나19로 고객사에서 핸펀이 팔리질 않으니 인탑스도 당연히 매출이 일어날리 없고.

핸펀 케이스가 전체 매출비중중 70%를 넘는 인탑스 이기에, 핸드폰 이연수요가 일어날 3Q 전에 슬슬 모아가는 전략.

그리고 2Q에 터진 인도와 중국간 맞짱 모드로 인해 인도에서 중국 불매 운동이 생각했던 것 이상으로 극대화 됨.

그 수혜를 고스란히 삼성 저가폰 매출 상향으로 이어지고, 거기에 인탑스 의 주 매출품목인 저가폰 향 케이스 또한

동반 수혜를 얻을 것으로 보임.

3Q20부터 확연히 늘어나는 삼성 스마트폰 출하량. 4Q에는 살짝 주춤 하지만, 4Q19 가 출하량이 별로 안좋았던 것으로 보여 기저 효과 보일듯.

매출액 CAGR 또한 향후 22년까지 크진 않지만 성장 할 것으로 내다보이고, 영업 이익률 및 CAGR 또한 소폭씩 상승하는 모습으로 기대 됨.

차트도 갠적으로 좋아 하는 모습이다. 1파 나오고, 이제 2파 가볼수 있지 않을까 싶은데.. 과연?

본 리폿 에는 T.P는 not rated 이지만 갠적으로 설정한 목표가 까지 가는지 지켜봐야겠다.

그리고 기관도 아직 안들어 왔으니 빈집인가? 털러 가즈아

반응형