화승엔터프라이즈 (241590) 2025년 1분기 실적 정밀분석 및 주가전망

화승엔터프라이즈 2024년 사업보고서 분석은 아래 예전 분석글 참조 ▼ ▼ ▼ ▼ ▼

2025.03.06 - [주식 잘하기/화승엔터프라이즈] - 화승엔터프라이즈 (241590) 기업분석 및 투자정보

화승엔터프라이즈 (241590) 기업분석 및 투자정보

화승엔터프라이즈는 아디다스의 주요 서플라이어다. 아디다스 내 점유율이 15~18% 수준이며, 2024년부터 아디다스 오리지널 제품 (삼바, 가젤, 캠퍼스 등) 의 고마진 제품 (ASP상승)생산이 증가

teaizhongguo.com

1.기업 개요

기업명 : 화승엔터프라이즈

기업개요 : Adidas 등 글로벌 스포츠 브랜드의 신발을 제조 및 판매하며 , 이와 관련된 원부자재 유통 및 화학사업도 영위함.

베트남, 인도네시아, 중국등에 생산기지를 운영중.

2.주요제품 생산 및 판매

- 신발부문 : 아디다스의 신발을 ODM 방식으로 생산하는 것이 핵심사업

3. 25년 1Q 재무요약표

화승엔터프라이즈 (241590) 2025년 1분기 실적 정밀분석 해보면,

- 매출액과 영업이익은 YoY 로 각 22.6% , 152% 나 성장을 했다.

- 특히 영업이익률이 1.5% -> 3.2%로 상승한 것은 매출증가와 비용구조의 효율화 가능성을 예측.

- 그러나, OCF 및 Capex 증가로 FCF 는 전년동기 109억에서 -91억 적자로 전환하는 모습.

4.주요원자재 구매가격 변동표

- 원자재는가죽류 가 19% 상승했고,

- 텍스타일류 가 52% 나 상승했다.

- 원자재의 상승폭이 이렇게 큰대도 영업이익률이 되려 놓아졌다는건, 고객이 제품가격 상승을 인정을 해줬다고 풀이가 되네

확인해보니, 화승엔터프라이즈 의 25년 1Q 운동화 가격은 17.9% 상승해서 고객에게 인상폭을 전가 시킨 모습이다.

위의 원자재 값이 더 많이 오른거 같지만, 운동화 제품가격에는 비단 원자재 가격 외에도 인건비 등의 모든 비용이 합산 된 가격에서 17.9% 인상을 한 것이기에 영업이익의 상승이 크지 않았다 싶다.

5.사업부별 매출비중

- 유통부문문은 더 줄고, 메인 사업인 신발부문의 매출이 더 성장해서 총 매출의 93.5%를 차지한다.

- 매출금액의 22.5% 성장은 신발 부문의 큰 성장으로 인한 것을 알 수 있다.

6.수출/내수비중

화승엔터프라이즈 2025년 1Q의 지역별 YoY 성장률을 보면, 거의 균일하게 모든 지역이 22.5% 정도 성장을 했다.

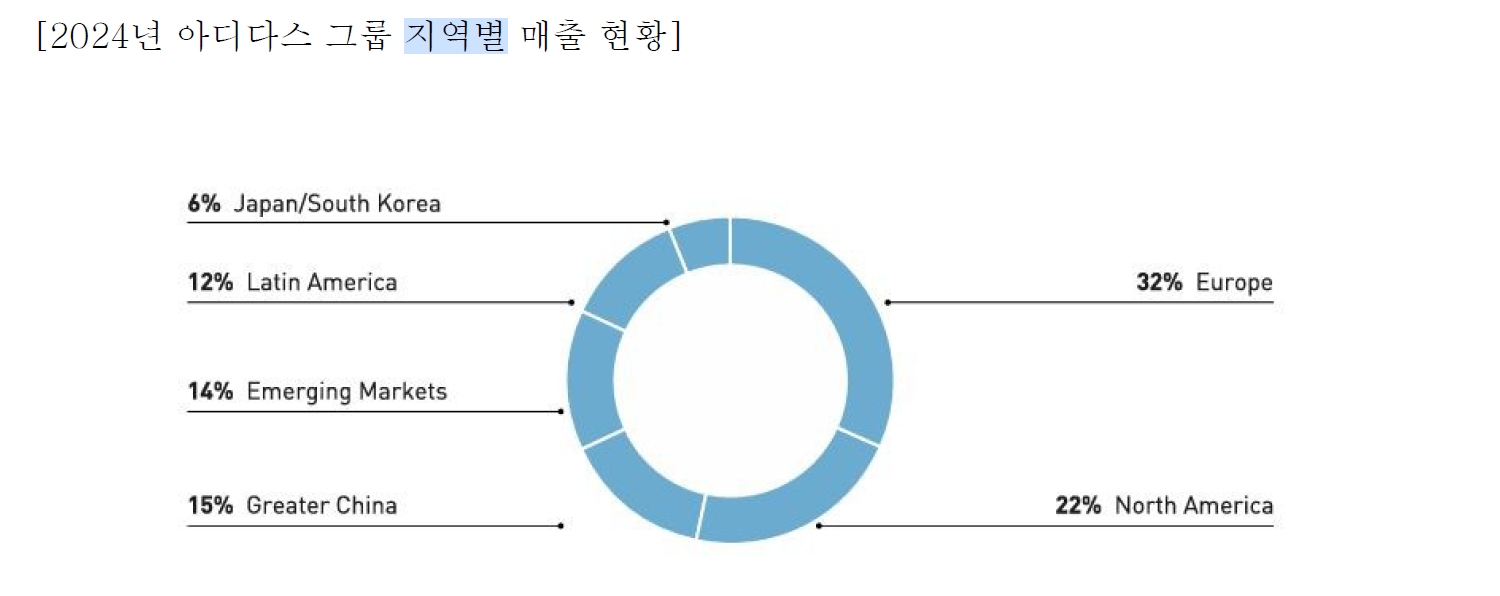

위 표는 아디다스 그룹의 지역별 매출현황이다. 유럽이 32% 로 가장 큰 시장인데, 화승엔터프라이즈 의 25.1Q 지역별 매출을 보면 유럽보다 미국이 더 많은 매출을 나타낸다. 유럽 쪽 판매제품은 다른 서플라이어가 공급하나보다.

7. 설비 가동률

신발부문 기준 가동률:

- 25년 1분기: 94.9%

- 24년 1분기: 94.4%

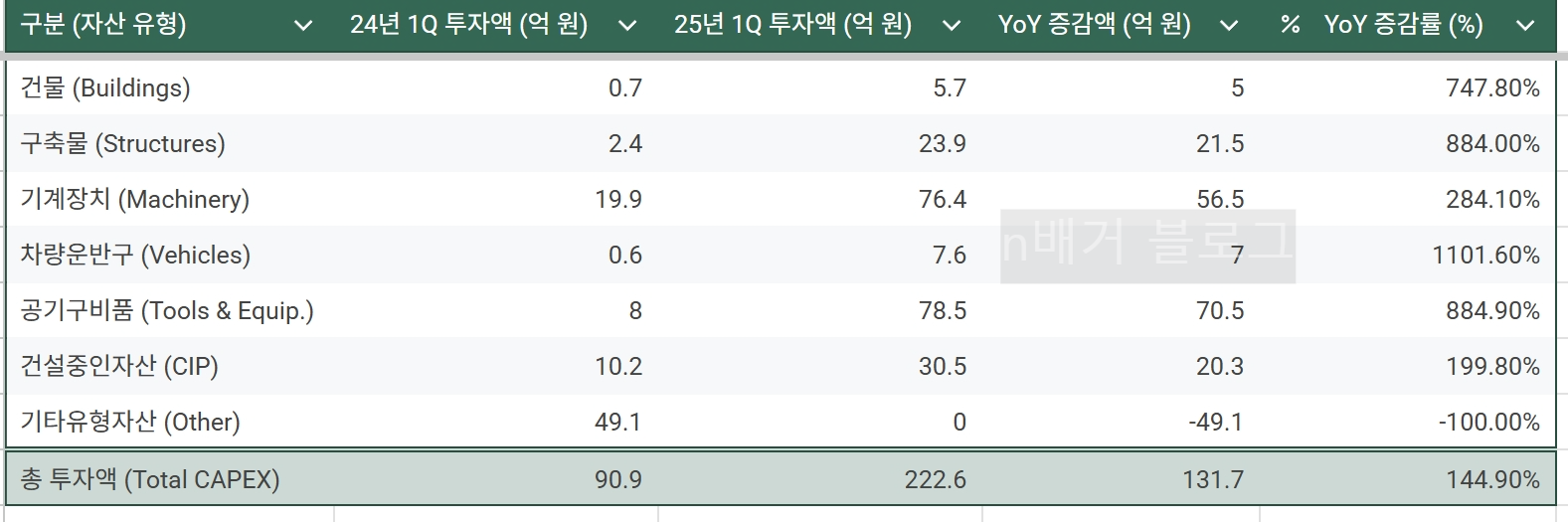

여기서 생각해볼 것이, 2년 연속 가동률이 95% 에 육박한다 그리고 2025년 1Q에 capex가 223억으로 yoy 145% 증가 했다.

2024년 토탈로 523억 정도 capex 비용이 나왔는데, 이번 1분기에 좀 많이 나온거 같아서 아래와 같이 뜯어봤다.

- 총 증가액 91억 -> 223억 = 132억 증가

- 건물 : 5억신규 건물이라고 하기엔 금액이 적고, 기존공장의 증축이나 리모델링 정도

- 구축물 : 21억, 공장 부지 내 도로, 담장, 배수시설 등 생산활동을 지원하는 보조 시설물을 포함한 비용.

- 기계장치 56억 으로 두번째로 큰 증가액임. 신발제조 공정에 직접사용되는 핵심생산설비. 2025년 1Q 투자액은 전년 20억 대비 약 3.8배 증가한 금액. 신규생산라인 도임, 노후설비 교체, 또는 최신 자동화 설비 도입 등을 통해 생산 효율성 및 생산량을 증대 시키려는 직접적인 투자, 신발 생산 CAPA 증대 목표와 직결.

- 공기구비품 70억 으로 가장 많은 증가. 생산시 사용되는 각종공구, 측정기기, 비품등을 말함.

- 건설중인 자산 20억 : 완공되지 않아 셀제 사용전인 건물. 신규로 착수한 공장 증축 또는 대규모 설비 도입 이 이루어지고 있음을 확인 가능.

사업보고서에는 "신발부문의 신발생산 CAPA 증대를 위해 투자계획을 갖고 있으며, 향후 시장상황등에 따라 연기되거나 변경될 수 있다" 라 명시되어 있고. 인도네시아 또는 인도에 추가 생산캐파 확보 계획이 있다는 컨콜내용을 보아 아직 대규모 신규공장의 증설로 인한 CAPEX 증가는 아닌것으로 유추.

8.재고자산 증감

원재료 양호함. 재공품 양호. 제품이 28% 늘었는데, 이건 아디다스 오더의 선재적 대응일 수 밖에 없음.

오더 베이스로 생산을 하지 자체적으로 임의 생산을 할리가 없기에

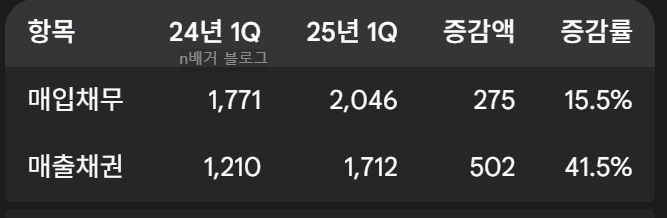

9. 매출채권 및 매입채무 증감

- 원재료 공급상에게 줄 돈을 15% 지연시켜서 OCF 에 긍정적

- 매출채권이 41%나 늘었음. 아디다스가 돈을 드럽게 제때 안주네. 매출액도 22% 증가 했고, 많이 고객사로 보냈는데, 아직 받을돈이 남아있는 외상이기에, 앞으로 돈 들어오면 그만큼 OCF 활성화 될거임.

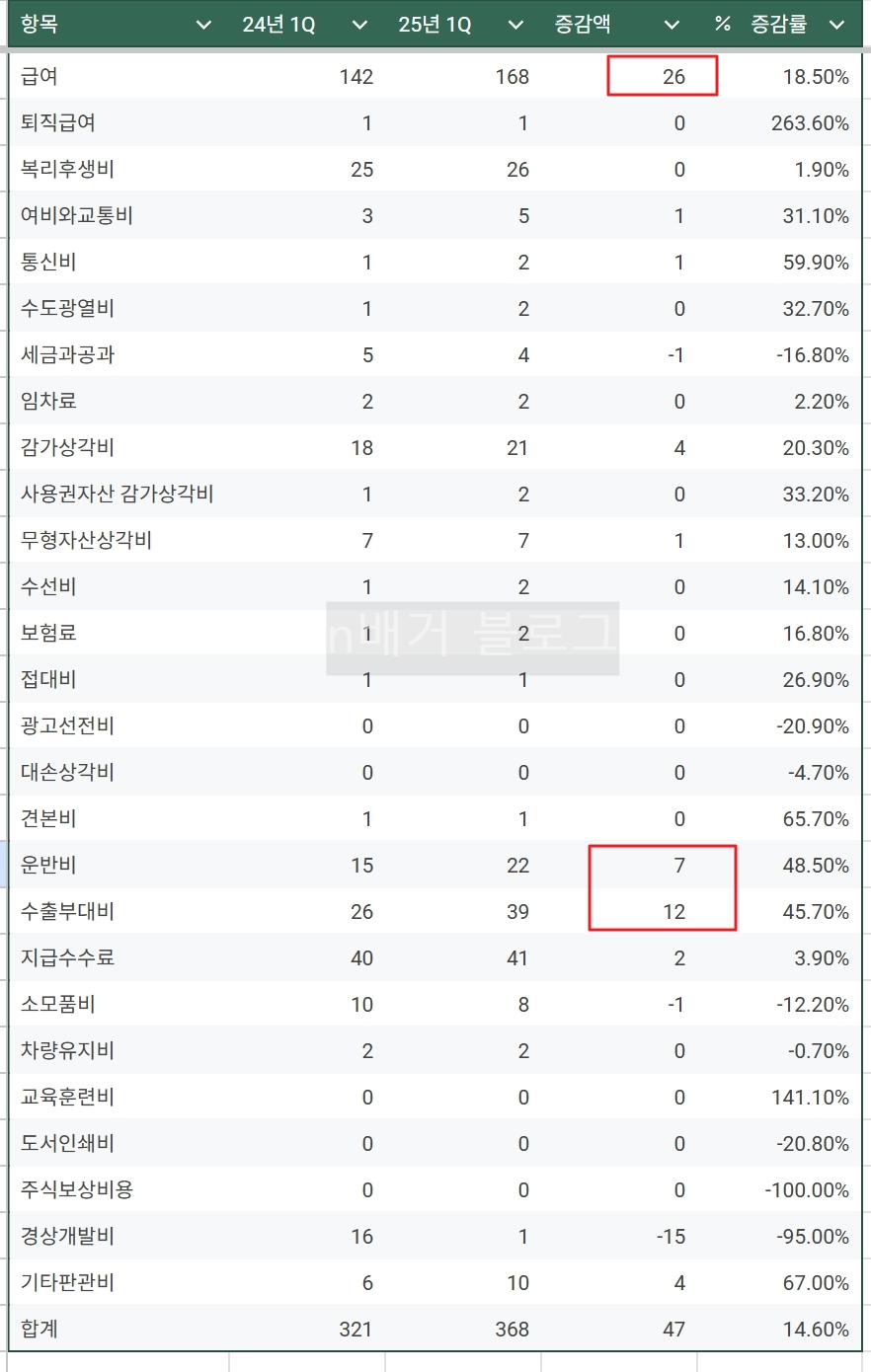

10. 판매와 관리비 분석

- 급여의 증가가 가장 큰 26억이며, 인력충원 으로 유추 . 긍정

- 수출부대비 + 운반비 : 19억 증가. 수출물량이 그만큼 많아서 비용 증가한것. 긍정

- 경상개발비 감소 -15억. 일시적인 감소인지 다음 분기에 확인 필요.

11.주요변화를 통한 현금흐름 분석

- , 매출채권의 증가, 재고자산의 증가 로 인해서, OCF 는 전분기 대비 줄어들고, QoQ로도 줄어 들었음.

- FCF는 CAPEX의 증가로 적자 전환을 하였음.

수치 데이터만 보면 부정적이지만, 세부 내용을 뜯어보면, 더 생산 하려고 캐파 증설에, 더 팔거 빨리 준비 하느라 재고자산 늘어났고, 너무 빨리 팔았는데 아직 돈을 안줬을 뿐임. 문제 되는 현금흐름 없음.

긍정적 변화

- 견조한 매출성장 및 수익성 대폭개선. 매출 11.6% 성장. 영업이익 150% 급증. OPM 도 3.2% 로 개선.

- 주력사업의 주된 성장 . 신발.

- 주요제품 단가 인상 : 주력제품의 원자재 이상분에 대해 고객사에서 단가 인상을 받아주었음.

- 높은 설비 가동률. 95%로 지속적으로 생산 가동중.

위험요소

- 매출채권 급증으로 운전자본 부담

- 제품재고 증가.

화승엔터프라이즈 에게 1분기는 비수기인 것 치고 실적이 괜찮게 나왔다고 생각은 하나,

아무래도 증권사에서 예측했던 컨센서스 대비 안나와서 5/15일 실적 발표후 실망 매물이 나온듯.

컨센이 4472억 에 183억이었는데, 실제 4234억, 134억 이 나왔으니 실망 할 만도 하지.

주봉차트. 추세는 깨지 않았고, 추세적 바닥은 바닥인데, 향후 실적 전망 또는 호재 등이 있어야 상승으로 이어 질 수 있을듯.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.