티스토리 뷰

1.기업 개요

기업명 : 동방선기

기업개요 : 조선기자재 전문제조 및 판매.

2.주요제품 생산 및 판매

- PIPE SPOOL (선박용 배관), 도장, 환경장비 (STP)

- PIPE Spool 이란? 선박 내 각종 유체 (물, 기름, 가스) 등의 흐름을 연결하는 필수 부품으로, 선박의 종류를 가리지 않고 척당 1만개 이상소요되는 핵심 기자재 중 하나.

- 동방선기는 탄소강관, 스테인리스 강관, 동관 등 다양한 재질과 소형부터 대형까지 모든 크기의 배관 생산 능력을 갖추고 있다.

- STP Sewage Treatment Plant - 선박용 오수처리장치 : IMO 호나경 규제 강화로 인해 대부분의 중대형 선박에 의무적으로 설치되는 장비다. 동방선기는 이 STP 시장에서 국내 90% 글로벌 30% 라는 압도적인 시장 점유율을 확보하고 있어 향후 성장성이 긍정적이다.

- 환경장비 STP 사업부의 매출총이익률은 약 30%, 파이프 스풀 사업부의 매출총이익률은 18% 정도.

3. 25년 1Q 재무요약표

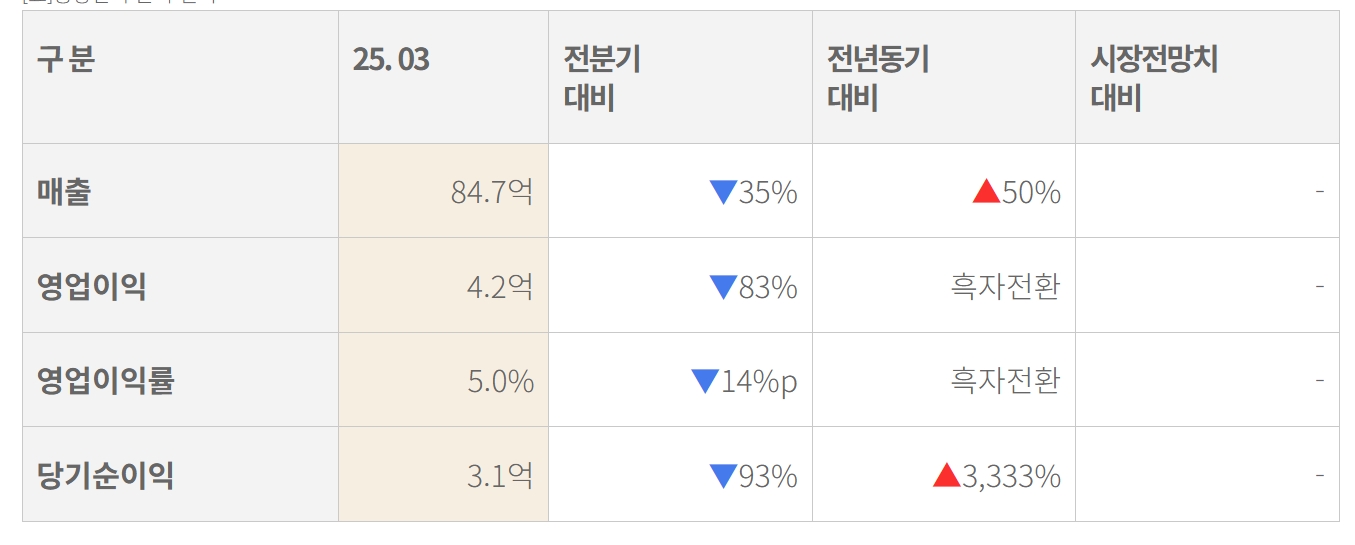

- 동방선기 의 2025년 1Q 실적을 보면, 매출액이 49% yoy로 증가하며 외형성장을 이루었고, 영업이익은 4억 원을 기록하며 흑자전환에 성공했다.

- 판관비가 13억으로 증가하는 와중에, 매출총이익률이 8억에서 17억으로 늘었다.

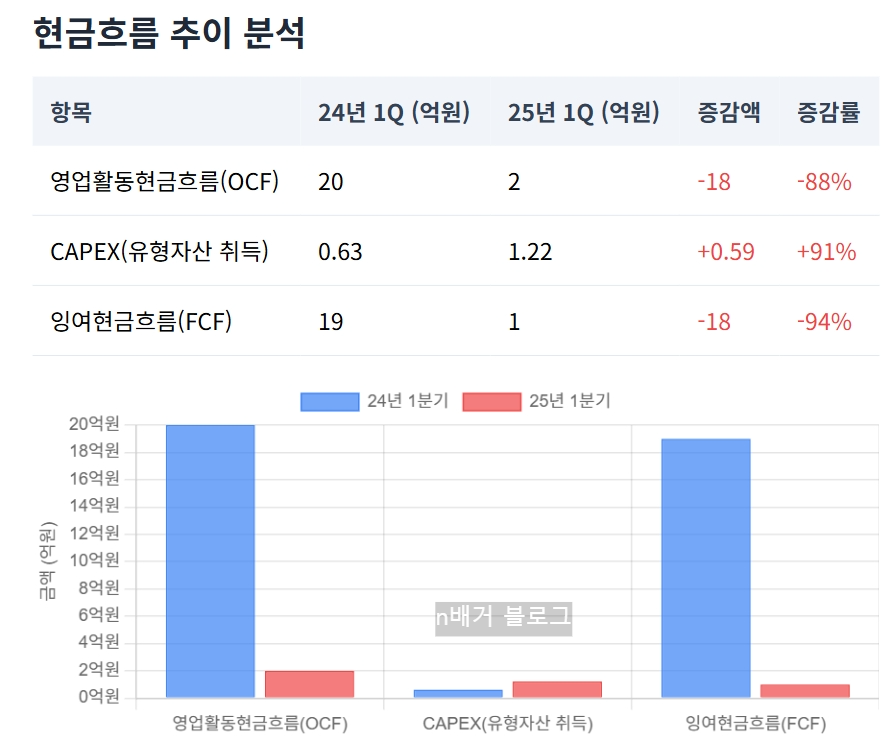

- 다만 영업현금흐름 2억은 전년 동기 20억 원 대비 크게 감소했으며, 이로 인해 FCF 또한 19억에서 1억으로 큰 폭으로 줄었다.

- 유동비율이 줄어들었지만, 그래도 258% 가 넘기에 전혀 문제 되지 않는다.

2022~2024년 분기별 매출 및 수익성 지표 추이

분기별 그래프를 통해 24년 1Q 보다는 매출도, 영업이익도 늘어난 것이 맞지만, QoQ로는 확연히 줄어든 수치들임을 알 수 있다.

매년 1Q 가 비수기인 특이점도 없는 것을 감안하면, 아마도 수주산업인 동방선기의 매출/ 영업이익 이 QoQ로 급감하면서

5/월 16일 -8% 가 넘는 급락이 나오지 않았나 싶다.

세부적인 건 밑으로 내려가면서 뜯어보기로...

4. 주요 원자재 구매가격 변동표

사업보고서 에는 " 당사 제품의원재료 등은 고객사가 요구하는 제품에 따라 원재료의 세부 사양과 가격이 매우 상이합니다. 또한, 원재료의 가격변동 추이를 산출할 만한 자료가 부족하고 거래처 및 경쟁사에 누출될 경우 당사의 사업경쟁력에 영향을 미칠 수 있어 원재료 가격변동 추이의 기재를 생략합니다"라고 되어 있다.

5. 사업부별 매출비중

- PIPE SPOOL 이 메인 매출 제품이며 동방선기 2025년 1Q 기준 68%를 차지했다

- 특이점은, 환경장비 (STP)가 24년 1Q에는 매출이 없었는데, 신규 사업부문으로 보인다. 사업 다각화는 긍정적

- 매출이 늘어나면서 매출총이익률도 성장을 한 것도 있겠지만, 환경장비 STP 가 기존의 PIPE SPOOL 보다 고마진의 제품일 것이라는 유추도 해볼 수 있겠다. 판관비가 상승했음에도 매출총이익의 증가폭이 괄목할만하다.

6. 주요 고객사 수출/내수비중

- 주요 고객사 명은 공개되어 있지 않지만, 고객 A 사 와 고객 D 사의 매출 비중이 급격히 증가했음을 확인할 수 있다.

- 동방선기 2025년 1Q 기준 매출의 구분은 100% 내수 사업이다.

사업보고서 외 자료에서 조사한바로는

1) HD현대미포

주력제품인 파이프스풀의 핵심 공급처. 현대미포 조선이 주력으로 건조하는 PC선, LPG선 등은 배관 물량이 많아 동방선기의 중요도가 높다. 총매출의 약 30% 비중 예상

2) HD현대중공업 & HD한국조선해양

세진중공업을 통한 간접 공급현태이다. 다만 STP의 경우 직접 공급 가능성도 있어 보인다.

3) 한화오션

블록을 납품하는 협력사들이 배관 물량의 대부분을 동방선기로부터 공급받는다는 분석도 있다. STP도 앞으로 공급가능성을 열어놔야 할 듯.

4) 세진중공업

동반선기는 세진그룹 계열사이자 주요 고객사인 세진중공업에 배관 및 STP 등을 납품한다. 세진중공업은 HD현대중공업 및 HD현대미포에 선박거주구 (덱 하우스) 등 대형 블록을 독점적으로 공급하는 핵심 협력사다.

따라서 동방선기의 제품은 세진중공업의 블록 모듈에 통합되어 HD현대 계열 조선소로 간접 공급된다.

7. 설비 가동률

| 사업부 | 24년 1Q | 25년 1Q |

| PIPE SPOOL | 82% | 71% |

| 환경장비(STP 등) | - | 63% |

25년 1Q에 유형자산 취득 1.2억 원

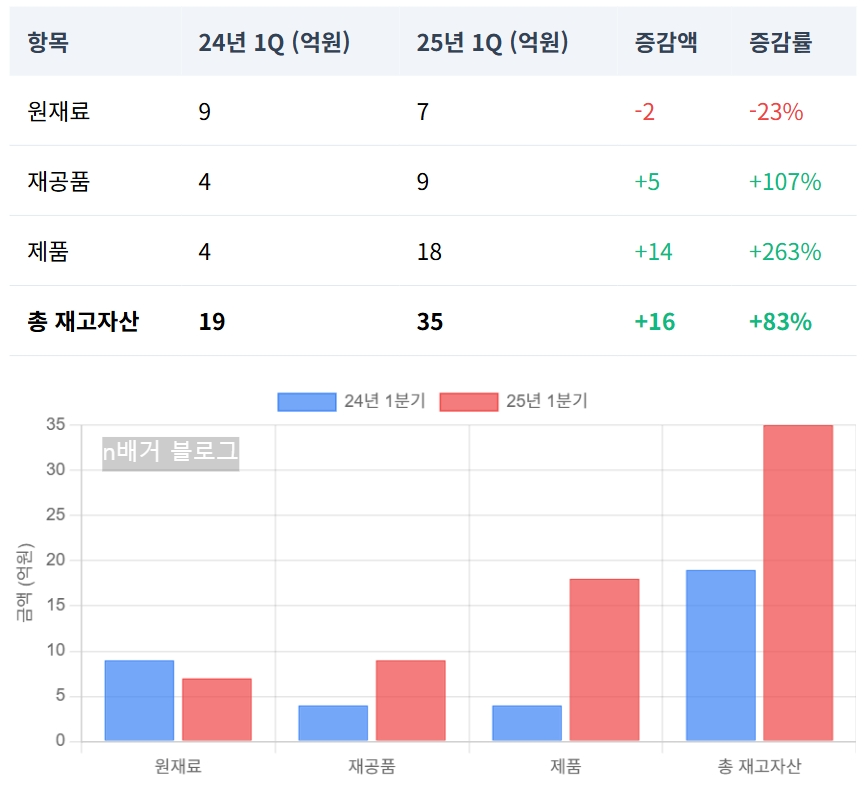

8. 재고자산 증감

- 총 재고자산은 YoY로 83% 증가하였고 이런 증가는 주로 제품 재고가 14억으로 263% 증가하고, 재공품 재고가 5억 원 107% 증가한데 기인한다.

- 다만 원재료는 2억 원 -23% 감소했다.

9. 매출채권 및 매입채무 증감

- 매입채무의 증가는 현금유출을 늦추고 있기에 현금측면에서 긍정적

- 다만 매출채권의 증가 폭이 너무 커서 (39억 원 증가) OCF 적으로 악영향이 더 크게 갔을 것

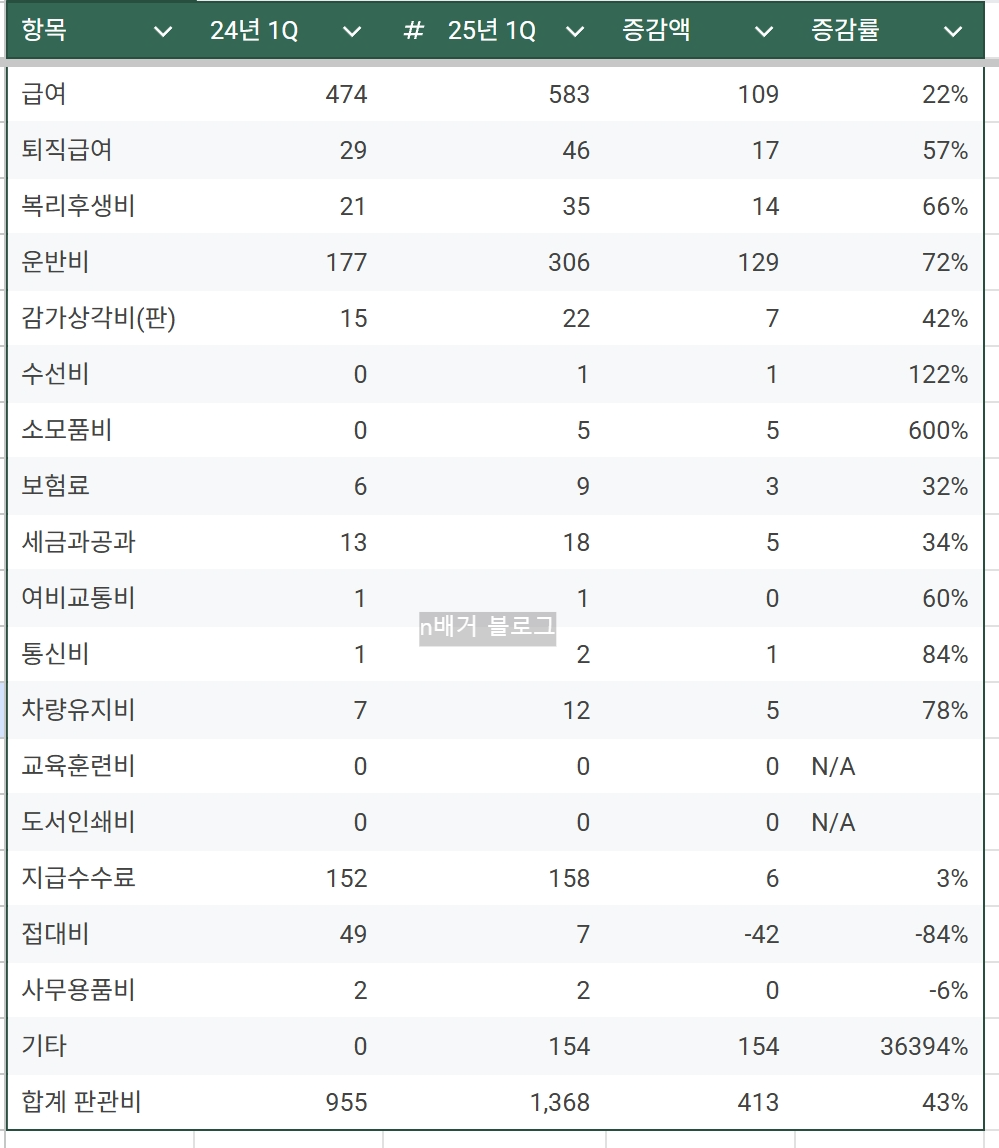

10. 판매와 관리비 분석

단위 : 백만 원

- 운반비 증가 1억 원, 매출액이 49% 증가함에 따라 물동량 증가로 운반비 상승

- 기타 판관비 증가 1억 원

- 급여증가 1억 원 : 24년 1Q 59명 -> 251Q 82명으로 23명이나 직원이 증가

11. 주요 변화를

2022-2024년 현금흐름 지표 추이

YoY로 보면 OCF와 FCF 모두 크게 악화되었다.

현금흐름 악화의 핵심원인

- 매출채권 급증 : 39억 증가 +92% 는 매출액 증가 49% 를 훨씬 뛰어넘음

- 재고자산 급증 : 16억 원 증가 (83% 증가) 특히 제품재고 263% 증가

- 운전자본 부담 : 매입채무 증가 17억에도 불구하고 매출채권과 재고자산의 증가로 38억 원 이 현금흐름을 악화 시킴

다만 이러한 운전자본의 증가는 고객사의 오더 니즈에 따라 선재적으로 준비한 것이라고 해석이 되기에 큰 문제는 아닌 거 같다.

긍정적 변화

- 외형성장 및 수익성 개선 : 매출액이 yoy 49% 증가하며 84억을 달성

- 신성장 동력 확보 STP 환경장비 사업부 : 25년 1Q에 전체 매출의 26% 인 22억을 달성하며 성장세 가속화

- 비용통제 노력 : 접대비 감소

- 매입채무 증가를 통한 단기 유동성 확보

위험요소

- 현금흐름 급격악화

- 운전자본 부담 가중

- 판관비 증가

###투자 Keywords

- 동방선기는 HD현대미포 와 주요 배관공급계약을 맺고 있으며, 세진중공업 등 그룹 관계사이자 티어 1 협력사를 통해 HD현대중공업 및 삼성중공업 등 대형조선사로 이어지는 간접 공급망 확보.

- 스크러버 (탈황장치)를 신규 설치하거나 교체할 때 동방선기의 배관제품이 사용될 가능성

- 판관비 13억 증가함에도 매출총이익률이 8억에서 17억으로 크게 증가. 고마진 제품군 STP의 성장이 기여

- STP 1분기 매출액 22억 원 x 4로 단순 계산해도 목표치인 100억 근접한 수치

동방선기 2025년 1분기의 실적은 YoY로는 분명 괄목할 만한 성장을 이루었음에도 ,

5월 16일 8% 대 급락을 했다.

키움증권에서 3월 제시한 2025년 예상 실적은 470억 에 영업이익 94억이다.

25.1Q의 매출액이 84억이었으니, 단순이 470억 을 4로 나누었을 때 84억의 매출은 많이 부족한 모습이고

위의 3번 에서 분기별 비교표에서 볼 수 있듯이 QoQ로는 실적이 크게 저하한 모습이다.

QoQ 실적 비교 시 아래와 같다

격국 24년 4Q 대비 매출액이 급감하면서, 영업이익도 훼손되고 매우 안 좋게 보이는 상황이다.

사업보고서로는 왜 2024년 매 분기마다 매출액을 경신하다, 이렇게 급작스레 뚝 떨어진 건지 알 방법이 없다

향후 증권사 리포트 나 뉴스 등 예의 주시해서 이유를 알게 되면 업데이트 예정.

포스팅을 마치려고 하다가, 세진중공업의 이번 실적을 살펴봤더니...

매출액 : 984억(예상치 : 893억/ +10%)

영업익 : 178억(예상치 : 72억/ +147%)

순이익 : 131억(예상치 : 41억/ +220%)

**최근 실적 추이**

2025.1Q 984억/ 178억/ 131억

2024.4Q 1,113억/ 231억/ 188억

2024.3Q 742억/ 6억/ -11억

2024.2Q 808억/ 80억/ 17억

2024.1Q 861억/ 43억/ 26억

QoQ로 매출과 영업이익이 줄어든 건 맞고, 컨센서스도 원래 큰 폭으로 줄어들 거라고 예측하고 있었다.

그런데 실제 실적을 까보니, 예측치를 크게 상회하는, 특히 영업이익에서 예측 72억인데, 실제 영업이익은 178억이나 나왔다.

음... 동방선기 와 세진중공업이 같이 간다라는 투자 포인트가 이번 분기 실적의 괴리로 크게 훼손되는건가?

라고 적고 있는데 세진중공업 오늘 상 말아버리면서, 동반선기도 9.76% 상승을 하며 장을 마감하네.

동방선기 주봉차트, 추세 상단 뛰어 넘을텐가?

* 본 글은 해당종목(기업)의 개인 기록용 분석글이며, 매수 및 매도 추천이 아닙니다

모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

- Total

- Today

- Yesterday

- k뷰티 수혜기업

- 엔비디아 시간외

- 미국증시 마감 정리 5/23

- 캉골 매출

- 미국증시 코스피영향

- 미국증시 마감시황

- 씨큐브 25.1q

- 미국증시 5/23

- 씨큐브 25년 1분기 실적

- 실용중국어

- 미증시마감시황

- 비올 4분기실적

- 색조화장품 수혜주

- 미국증시 한국영향

- 네오팜 주가전망

- 미국증시시황

- 5/22 미국증시마감 시황

- 미국증시 마감요약

- 무료중국어강좌

- 비올 목표주가

- 미증시 마감 한국영향

- 트럼프 감세법안 한국 태양광 영향

- 미증시 한국영향

- 미국주요뉴스

- 미국증시마감시황

- 티앤엘 목표주가

- 미국증시마감 한국증시 영향

- 미국 의류 어반아웃피터스 급등

- k-화장품 숨은기업

- 후쿠오카 맛집

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |