티스토리 뷰

2월부터 드림텍을 F/U 시작했으며, 얼마전 22년도 1사분기 실적이 발표되어 실적리뷰를 해봐야겠다.

2022.02.15 - [주식 잘하기/드림텍] - 드림텍 - 기업분석 및 주가전망 (4분기 실적포함)

드림텍 - 기업분석 및 주가전망 (4분기 실적포함)

기업의 개요 상장일 : 2019-03-14 시가총액 : 7,024억 주식수 : 65,343천주 최대주주 : 유니퀘스트 60.8% 보유 홈피: http://www.idreamtech.co.kr 주요 생산품 1.스마트폰 PBA 모듈, 카메라 모듈/ 지문인식 - 삼..

teaizhongguo.com

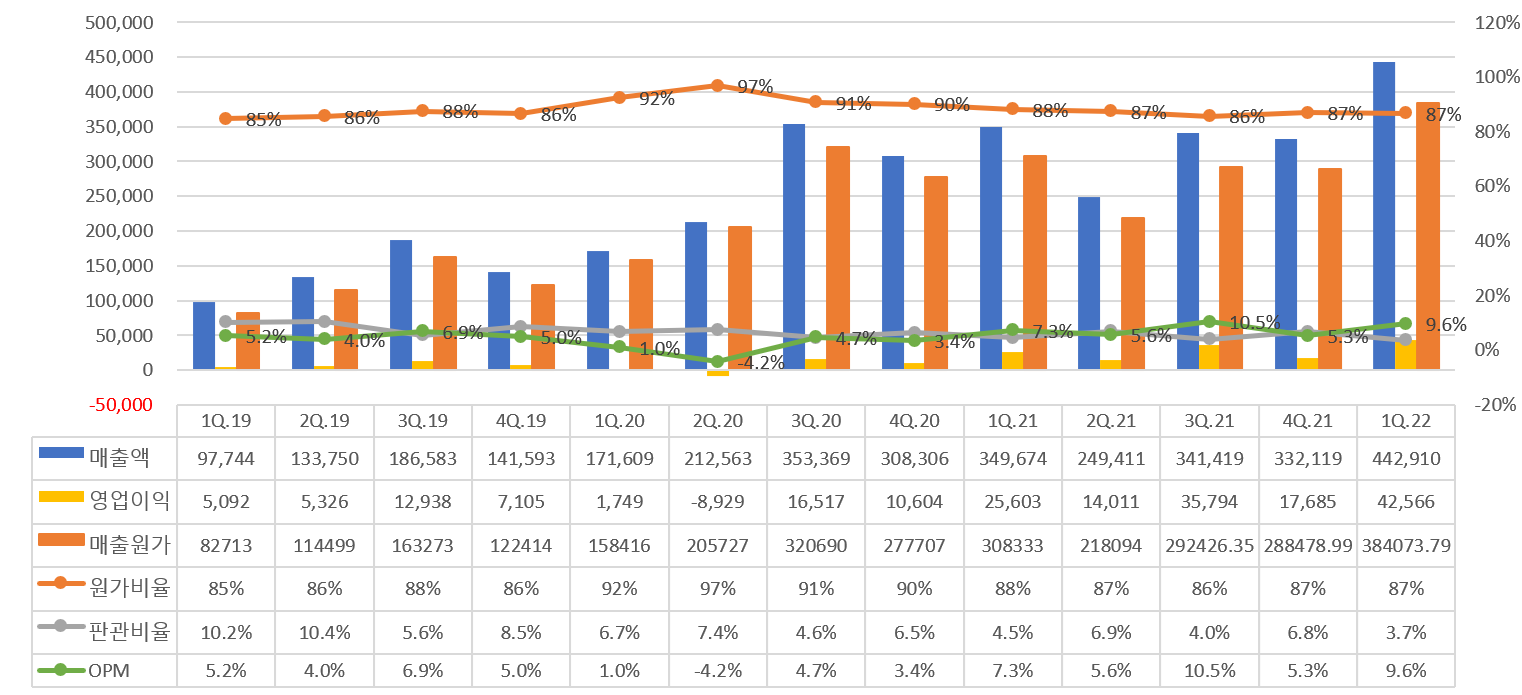

최대매출액을 달성하였으며, 영업이익률 또한 10%에 근접하며 작년 4분기의 운반비 및 원자재 인상분을 판가전가에

성공하면서 모두 정상화를 회복 하였음을 확인 할 수 있다.

원가비율은 87%정도로 평균수준을 유지 하였으며, 판관비율은 매출액의 증가로 더 낮아 졌다. 긍정적인 모습

매출액이 급증 하면서 , 매출원가율은 안정적으로 보이지만, 매출원가 만으로 보면 많이 증가 하였음을 알 수 있다.

매출원가의 급증은, 상품의 매입액이 큰 영향이었으며, 그외 감가상각비의 증가는 있었지만 판매를 위한 상품의 매입액

외에 문제 있는 숫자는 보이지 않는다.

재고 쪽을 보는김에, 재고자산과 매출액의 비교를 통해 문제 없는지 확인해보자.

재고자산은 꾸준한 우상향의 모습이며, 22 1Q 의 재고자산은 역대급이다.

회전율 또한 상승 추세이며, 매출액도 계속 증가하는 모습을 근거로 유추해보자면,

2Q 의 매출액 또한 상당히 좋을 것으로 긍정적인 유추가 가능하다.

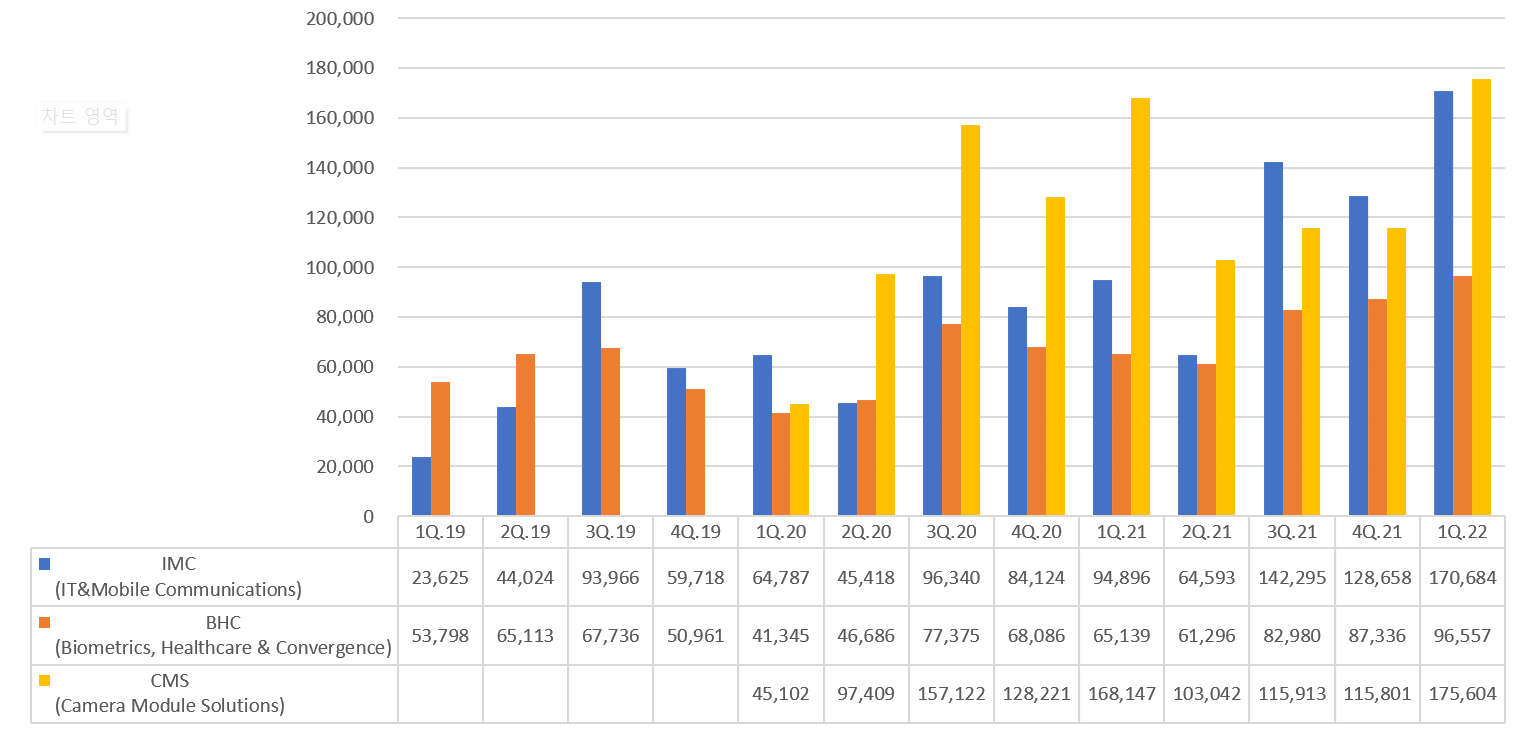

주요 제품중 IMC의 매출액과 CMS의 매출액이 급증하는 모습을 볼 수 있다. 특히 카메라모듈 쪽을 보면 8~10월 안에

신규 갤럭시 폴더블폰 의 출시예정일인 것을 감안하면 안정적 매출 증가가 가능할 것으로 보인다.

자회사 나무가의 매출액 또한 이번 분기에 70% 증가 한 실적을 보면 앞으로 아주 긍정적 모습을 기대해볼 수 있겠다.

고마진 무선심전도 패치 또한 큰폭은 아니지만, 소폭 증가하여 약 1,000억을 달성하였다. 2월달에 조사하였을때,

마지막으로 현금흐름을 보면, 저번 4Q에서 음수로 전환했던 OCF 와 FCF가 , 이번 분기에는 다시 양수 정상화 되는 모습을 보며 안도의 한숨을 쉴 수 있었다.

1사분기 드림텍의 보고서를 보면, 전체적으로 모두 긍정적 모습을 보여주고 있다. 매출의 증가, 판관비율 하향세

재고자산의 증가와 회전율 양호, 카메라모듈의 성수기인 3분기가 다가오고 있고. 신규 사업인 BHC 또한 증가추세.

이제 작년의 일시적 증가 비용들을 모두 털어버리고 22년에는 성장하는 모습을 기대 해볼 수 있지 않을까 싶다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 드림텍' 카테고리의 다른 글

| 드림텍 - 기업분석 및 주가전망 (4분기 실적포함) (0) | 2022.02.15 |

|---|

- Total

- Today

- Yesterday

- k-화장품 숨은기업

- 미국증시 코스피영향

- 씨큐브 25년 1분기 실적

- 캉골 매출

- k뷰티 수혜기업

- 엔비디아 시간외

- 미국증시 마감요약

- 미국증시 마감시황

- 미국증시 5/23

- 5/22 미국증시마감 시황

- 미국증시마감 한국증시 영향

- 미국증시 마감 정리 5/23

- 미증시 한국영향

- 후쿠오카 맛집

- 비올 4분기실적

- 트럼프 감세법안 한국 태양광 영향

- 미국증시마감시황

- 씨큐브 25.1q

- 네오팜 주가전망

- 미국 의류 어반아웃피터스 급등

- 미국증시시황

- 색조화장품 수혜주

- 비올 목표주가

- 실용중국어

- 무료중국어강좌

- 미증시마감시황

- 미국주요뉴스

- 티앤엘 목표주가

- 미국증시 한국영향

- 미증시 마감 한국영향

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |