티스토리 뷰

기업코드: A115960

기업명: 연우

시가총액(억원): 2,666

오랜기간 매매를 해오며 F/U 해오던 연우.

화장품주를 매수 한다면, 엘생 이나 아모레퍼시픽이 아닌 , 연우 와 코스맥스를 탑픽으로 항상 여기며 고이 F/U해오던 기업.

얼마전 한국콜마에서 연우를 1주당 42,000원에 인수 한다는 호재로 급등. 그후 연이은 하락장세에 휩쓸려

같이 줄줄 흘러 내린 연우. 급등시 반 매도 하고, 22,000원 수준에서 재 매수 진행

마소 가 블리자드 더 높은 가격에 인수 한다는 뉴스 하나에, 키를 맞추어 호가도 상승하는 당연지사 한 전략.

매수고 22,000원 에, 한국콜마 인수가 42,000원. 괴리율 80% 이상.

안정적인 BM , 원자재 상승에 대한 가격 전이가 당연 일정부분 가능할 것이라 예상함. 왜? 고급용기 들이고

중국 락다운 풀리고 하면 이제 앞단 화장품 기업들이 앞다투어 연우 것을 사가서 팔아야 하기 때문이라고 믿었음.

22.1Q 연우의 분기보고서를 보고 경악을 금치 못함.

매출액은 락다운이니 뭐니 그렇다 치자. 근데 급 하강하는 OPM과 고개를 쳐드는 판관비율. 어쩜좋니.

매출 하락 / 이익률 저하 / 판관비 상승 이라는 3 악재를 동반하는 모습.

가장 큰 원인은 위 표 2개를 통해 알수 있다. 원자재 값은 2년째 지속 상승중.

하지만 오른쪽 표에서 각 제품별 22.1Q의 가격을 보면 내수건 수출이건 판가전이를 시키지 못하고, 심지어 유지도 못하고

되려 제품가를 다운 시켰다.

음... 무료나눔 시스템인가? 기업의 기본 목적은 이윤추구 인데, 자신은 비싸게 원자재 사서, 고객사에게 더 싸게 팔아주는

아주 착한 기업인거 같다.

그런데 이렇게 기업을 운영하면 우리 주주들은 어쩌나 ㅠ

말해 뭐해, 원자재 상승으로 인해 원가비율은 88% 를 뚫는 모습.

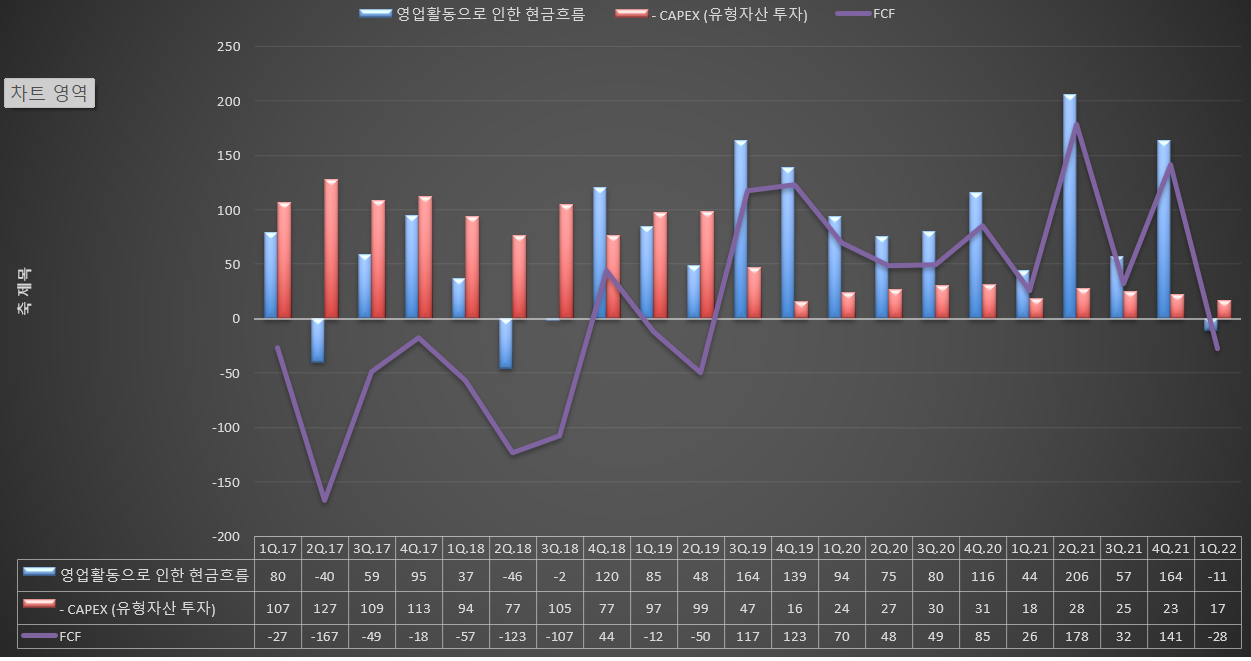

영업활동현금흐름 적전, FCF 동반 적전.

재고자산 및 회전율은 큰 변화 없이 유지 하는중.

개인 대응 방안

매출액 감소, 이익 감소, 판관비 증가, OCF 및 FCF 의 적전.

내가 중요하게 보는 모든 수치가 안좋은 곳을 가르키고 있음.

물론 한국콜마의 인수가격과의 괴리 때문에 급반등 할 수도 있지만, 기업을 믿고 매수 하기에는 너무 안좋은 실적임.

당일 -10% 수준에서 손절대응 완료.

2Q 판매가 가격전이 가능하고, 5/16 오늘부터 중국 락다운 해제 곳곳에 된다고 하니,

1.5개월간 얼마나 매출액이 증가 하는지, 22.2Q 반기 보고서를 보고 나서 매수 해도 늦지 않음.

- Total

- Today

- Yesterday

- 미증시마감시황

- 미국 의류 어반아웃피터스 급등

- 미국증시 한국영향

- 캉골 매출

- 미국증시 5/23

- 엔비디아 시간외

- 후쿠오카 맛집

- 5/22 미국증시마감 시황

- 미국주요뉴스

- 네오팜 주가전망

- 미국증시 마감요약

- k-화장품 숨은기업

- 씨큐브 25.1q

- 미증시 한국영향

- k뷰티 수혜기업

- 미국증시시황

- 미증시 마감 한국영향

- 미국증시 코스피영향

- 실용중국어

- 색조화장품 수혜주

- 티앤엘 목표주가

- 미국증시마감 한국증시 영향

- 비올 4분기실적

- 미국증시 마감시황

- 씨큐브 25년 1분기 실적

- 미국증시마감시황

- 트럼프 감세법안 한국 태양광 영향

- 비올 목표주가

- 무료중국어강좌

- 미국증시 마감 정리 5/23

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |