티스토리 뷰

제이에스코퍼레이션 - 1Q22 실적 리뷰

매출액은 2647억원으로, 작년 최ㅣ고치인 3Q 보다는 못하지만, 그래도 예상 했던 수준보다는 양호하게 나와주었다.

물류 대란이며 계절적 비수기인 점을 고려하면, 칭찬할 만한 매출인듯

매출원가율은 16% 언더로 잘 관리 되었고, 판관비율 또한 저번 분기 보다 더 낮아졌다. 8.61%.

원자재 상승분을 판가에 다행히 전가 잘 시킨듯 하다.

예를 들어 호전실업의 경우 판가전가를 전혀 하지 못해서 이익률이 많이 깨진 모습이었는데, 다행히 제이에스코퍼레이선 1분기 실적을 보면 , 21년 4Q보다 이익률이 되려 회복되어 무려 7% 를 달성 하는 모습이 좋아 보인다.

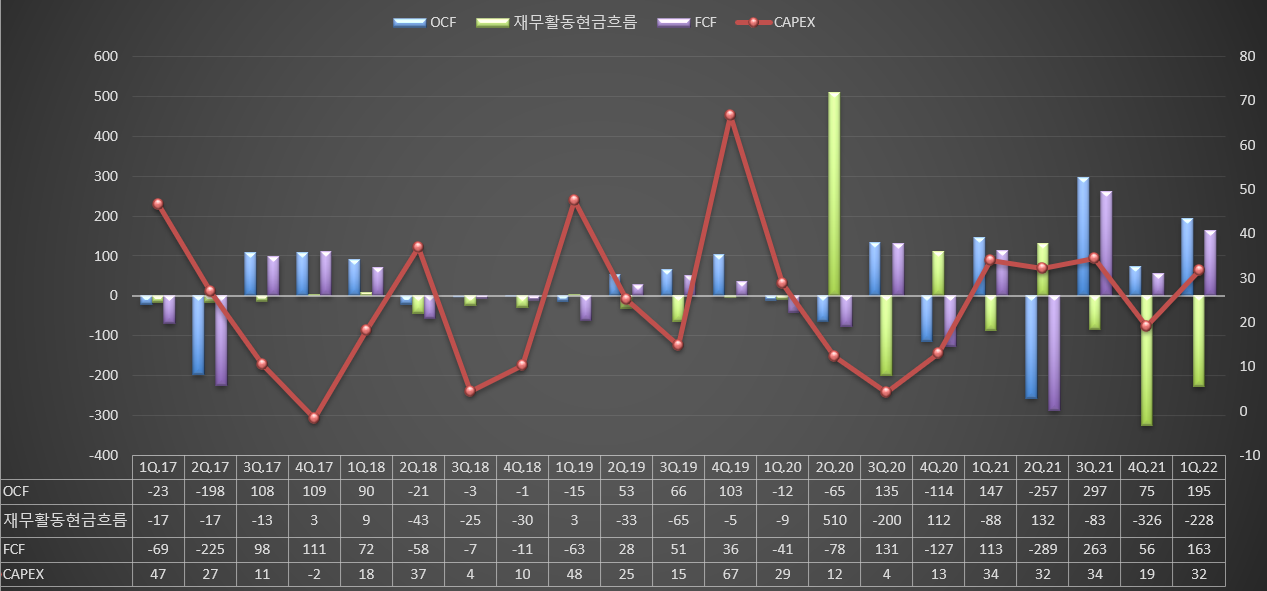

저번분기 확 줄어든 영업활동 현금흐름에 뜨끔 했지만, 다시 회복하는 모습이고, 재무활동 현금 음수 로 양호한 현금흐름표를 볼 수 있다.

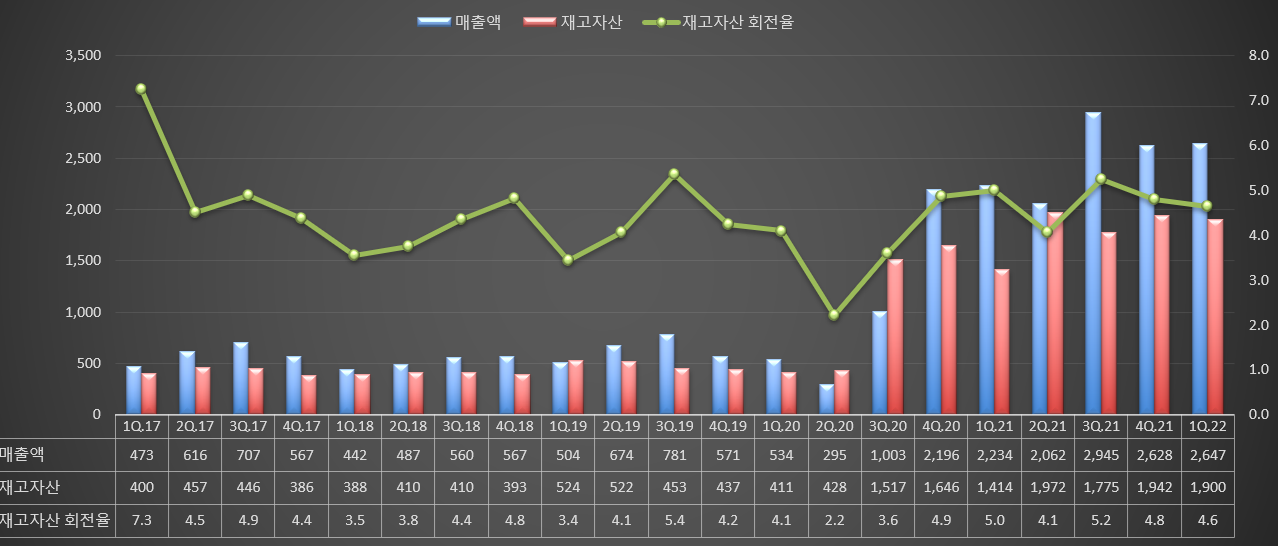

100% 수출 OEM 기업의 특성상, 재고자산의 증가는, 고객사의 요청에 의한 것이기에, 대손충당금 등으로 털릴 일이 없다고 본다.

거기에 매출액도 양호한 모습이기에, 2분기를 넘어 3분기로 갈수록 더 실적이 좋아 지지 않을까? 재고자산은 그를 준비 하듯 1900억 정도의 모습으로 유지 하고 있다.

아래 사진 3개를 통해 볼 수 있는것은, 핸드백 매출은 지속적 성장을 하고 있다. 아주 좋은 현상. 왜냐면 핸드백이 더 고마진의 제품이기때문이다.

다만 아쉬운건 213Q부터, 제이에스코퍼레이션 의 의류쪽 매출이 지속 줄어 들고 있다는 것이다.

19년에 인수한 약진통상의 Gap, 아메리칸이글 등의 납품이 지연 되는것인가?

미국에 상장되어 있는 Gap의 최근 분기 매출을 보았다.

주당매출액이,양호한 것으로 보이는데.... 뭐 약진통상의 고객사는 많이 분포되어 있기에 어느 특정 고객사의 매출로

유추 할 수는 없겠지만, 계절적으로 1Q가 항상 매출이 가장 적었기에, 2Q부터 매출액만 의류쪽 다시 회복되면

성장세는 다시 괜찮을 것으로 보인다.

주요 제품의 제품가를 살펴보자.

안그래도 고마진의 핸드백은, Pcs 당 더 올렸다. 너무 이쁜 모습

허나 의류쪽 원단을 큰 폭으로 올렸으나, 개당 단가로 보면 되려 21년보다 소폭 내려간 모습이다.

음... 매출액이 큰 의류쪽에서 판가전가를 시키지 못했다는건데, 살짝 우려 스럽긴 하다.

2Q의 의류쪽 수출단가의 유의미한 전가를 보지 못한다면 아마도 갠적으로 정리하지 않을까 싶다.

마지막 표에서 노랑색 표기 3개사 브랜드가 가장 고마진 핸드백 라인업이란다. 다행히 Kate 빼고 코치랑

그래도 10% 넘는 비중의 마이클코어 가 매출이 늘었다, 아마 여기서 이익률을 받어 한듯?

이번 분기 EPS가 1,100원인가 나왔던데, 비수기인 1분기를 감안해서, 갠또 때려 4곱해서 미니먼 4,000 EPS /22 년 에 나온다는 가정시, 아무리 못해도 PER 10배만 줘볼까? 그래도 4만원이다.

어제 5/19의 급락 6~7%는 무엇에 대한 우려로 이렇게 떡락까지 한건진 모르겠지만, 갠적으로 아직 성장성이나 이익에 대한 우려를 할 구간은 아닌거 같다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

- Total

- Today

- Yesterday

- 실용중국어

- 미국증시 5/23

- 미국증시마감 한국증시 영향

- 미국증시 마감 정리 5/23

- 미국주요뉴스

- 네오팜 주가전망

- 미증시 한국영향

- 미국증시 마감요약

- 트럼프 감세법안 한국 태양광 영향

- k-화장품 숨은기업

- 비올 4분기실적

- 비올 목표주가

- 후쿠오카 맛집

- 미증시 마감 한국영향

- 무료중국어강좌

- k뷰티 수혜기업

- 캉골 매출

- 미증시마감시황

- 미국증시마감시황

- 씨큐브 25년 1분기 실적

- 색조화장품 수혜주

- 미국증시 마감시황

- 5/22 미국증시마감 시황

- 미국증시 코스피영향

- 씨큐브 25.1q

- 미국증시 한국영향

- 티앤엘 목표주가

- 미국증시시황

- 미국 의류 어반아웃피터스 급등

- 엔비디아 시간외

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |