티스토리 뷰

반응형

쿠쿠홈시스-1Q22 실적리뷰

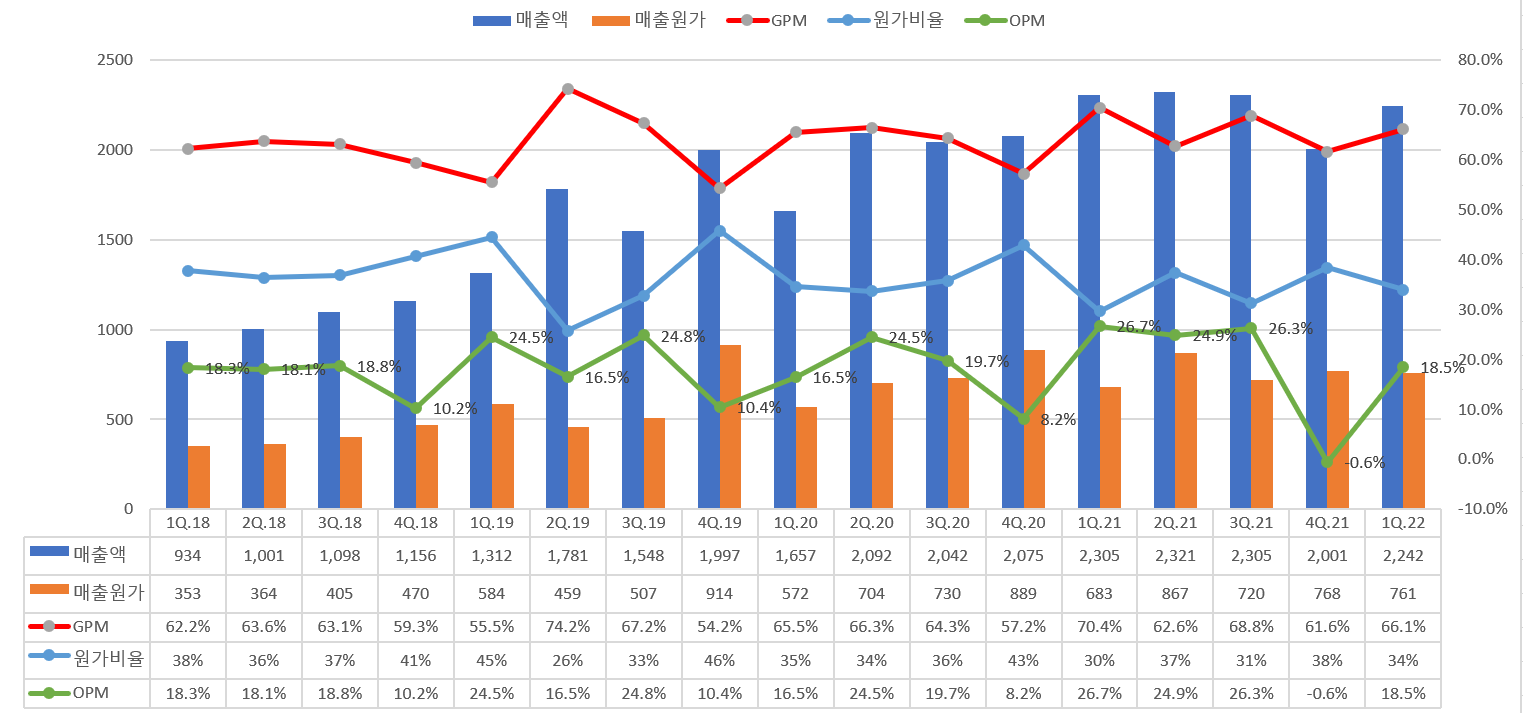

원자재값 폭등중인데도 불구하고 원가비율을 안정적으로 관리 하는 모습이 인상적임.

또한 아래 표에서와 같이 판관비 또한 50% 이하 단으로 관리 해주면서, OPM과 GOM모두 상승 하는 모습을 보여줌.

작년의 회계적 기준 변경 이슈로 인한 영업이익 적전하였던 우려는, 1Q22 쿠쿠홈시스 분기보고서를 통해 보면 다 해소 된 듯하며 함.

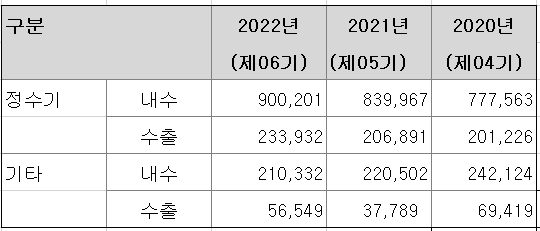

아래 표에서와 같이 가장 메인 매출품목인 정수기 판가를 정상적으로 전가 시킨것이 참으로 다행으로 보임.

당연한 얘기지만 원자재 구매 값이 상승한만큼, 판가 전가를 시켰기에 원가 비율을 안정적 유지 시킨 것.

정수기 판매 매출액은 전분기 대비 소폭 상승 하였으며, 렌탈 사업 또한 정상 괘도로 올라가고 있는 것으로 보임.

재고자산은 3분기 연속 소폭씩 상승하고 있지만, 매출액 또한 평균의 매출액 정도 나와 주었기 때문에 양호 하다고 판단

OCF 와 FCF 또한 양수를 유지 하는모습, 저번분기 에 비해선 하락을 많이 하였지만, 그래도 매출채권 은 늘었으나,

금융리스채권은 많이 감소하면서 평타 이상의 안정적 모습을 보여주는 것 같다.

최근 3년간 추세를 보면, 2Q가 1Q보다는 매출 실적이 좋았던 것을 감안하여, 이번 2Q22 에 매출 / 영업이익이 어떻게 되는지 예의주시 해볼 만 할거 같다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

반응형

댓글

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 미국증시마감시황

- 미국증시시황

- 미국증시 마감시황

- 미증시마감시황

- 씨큐브 25.1q

- 미국증시 5/23

- 비올 목표주가

- 미국증시 마감 정리 5/23

- 네오팜 주가전망

- 캉골 매출

- 미국증시 마감요약

- 엔비디아 시간외

- 미증시 마감 한국영향

- 무료중국어강좌

- k-화장품 숨은기업

- 씨큐브 25년 1분기 실적

- 미국주요뉴스

- 티앤엘 목표주가

- k뷰티 수혜기업

- 후쿠오카 맛집

- 미증시 한국영향

- 미국증시 코스피영향

- 미국증시 한국영향

- 트럼프 감세법안 한국 태양광 영향

- 미국증시마감 한국증시 영향

- 미국 의류 어반아웃피터스 급등

- 색조화장품 수혜주

- 5/22 미국증시마감 시황

- 실용중국어

- 비올 4분기실적

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함