티스토리 뷰

반응형

쿠쿠홈시스-1Q22 실적리뷰

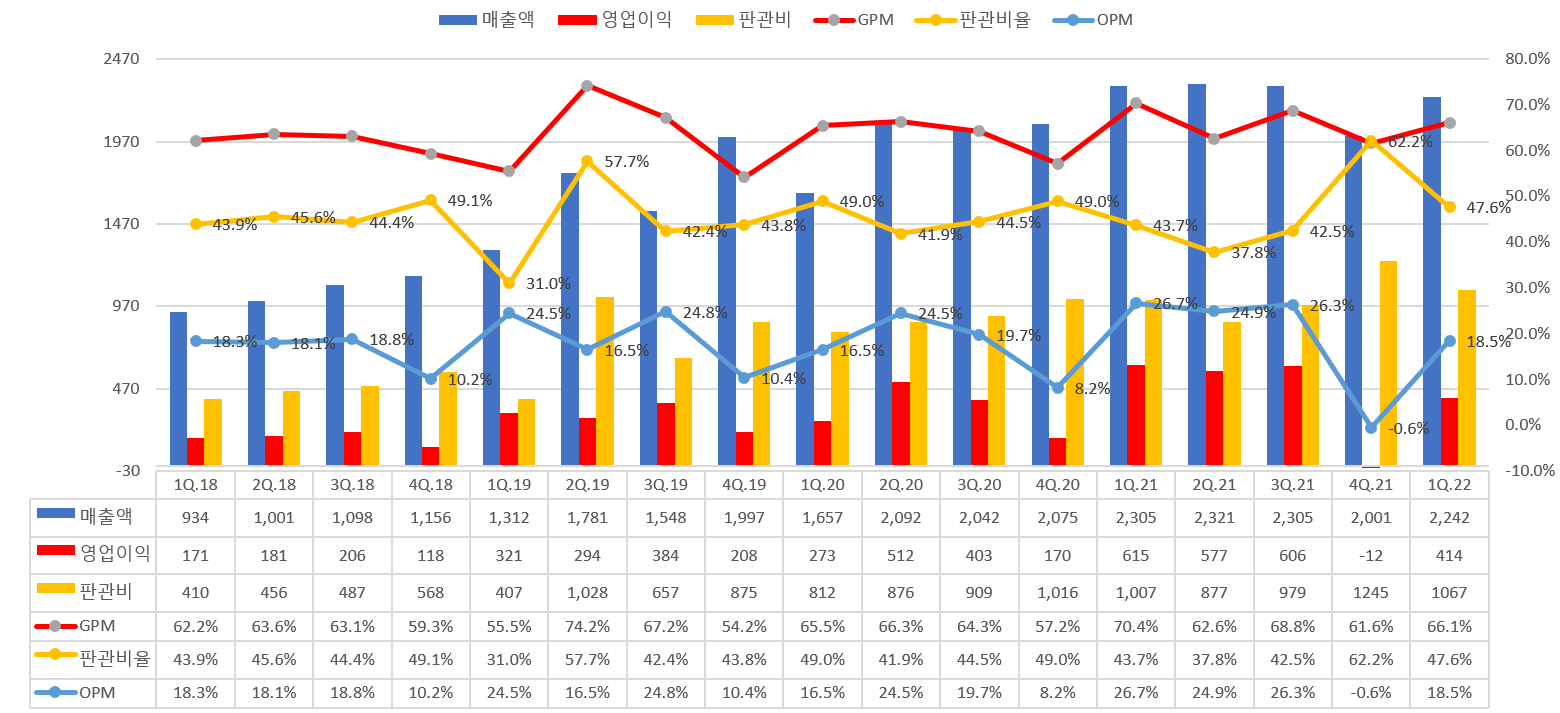

원자재값 폭등중인데도 불구하고 원가비율을 안정적으로 관리 하는 모습이 인상적임.

또한 아래 표에서와 같이 판관비 또한 50% 이하 단으로 관리 해주면서, OPM과 GOM모두 상승 하는 모습을 보여줌.

작년의 회계적 기준 변경 이슈로 인한 영업이익 적전하였던 우려는, 1Q22 쿠쿠홈시스 분기보고서를 통해 보면 다 해소 된 듯하며 함.

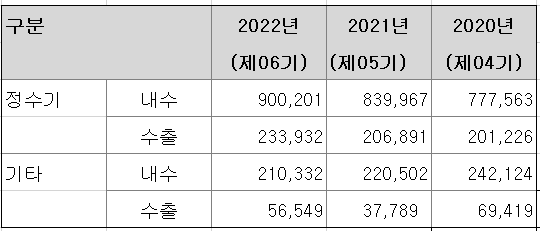

아래 표에서와 같이 가장 메인 매출품목인 정수기 판가를 정상적으로 전가 시킨것이 참으로 다행으로 보임.

당연한 얘기지만 원자재 구매 값이 상승한만큼, 판가 전가를 시켰기에 원가 비율을 안정적 유지 시킨 것.

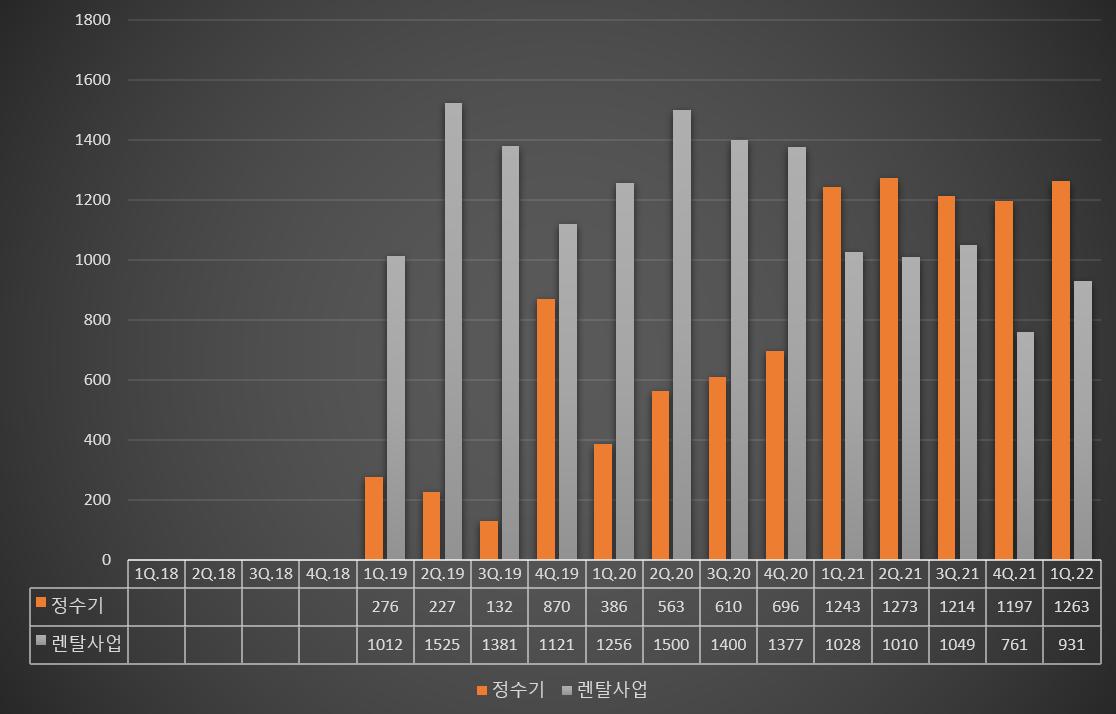

정수기 판매 매출액은 전분기 대비 소폭 상승 하였으며, 렌탈 사업 또한 정상 괘도로 올라가고 있는 것으로 보임.

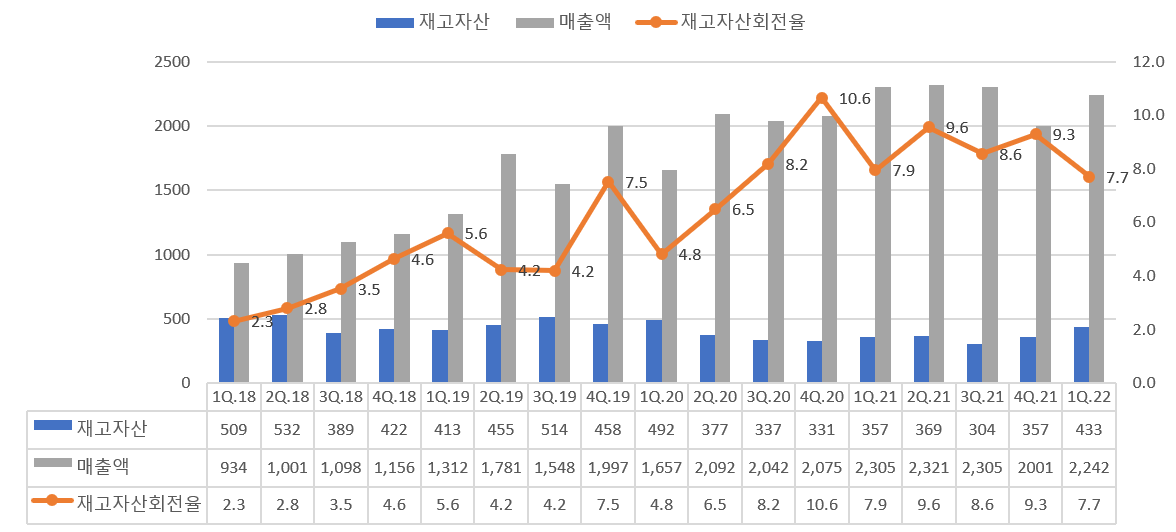

재고자산은 3분기 연속 소폭씩 상승하고 있지만, 매출액 또한 평균의 매출액 정도 나와 주었기 때문에 양호 하다고 판단

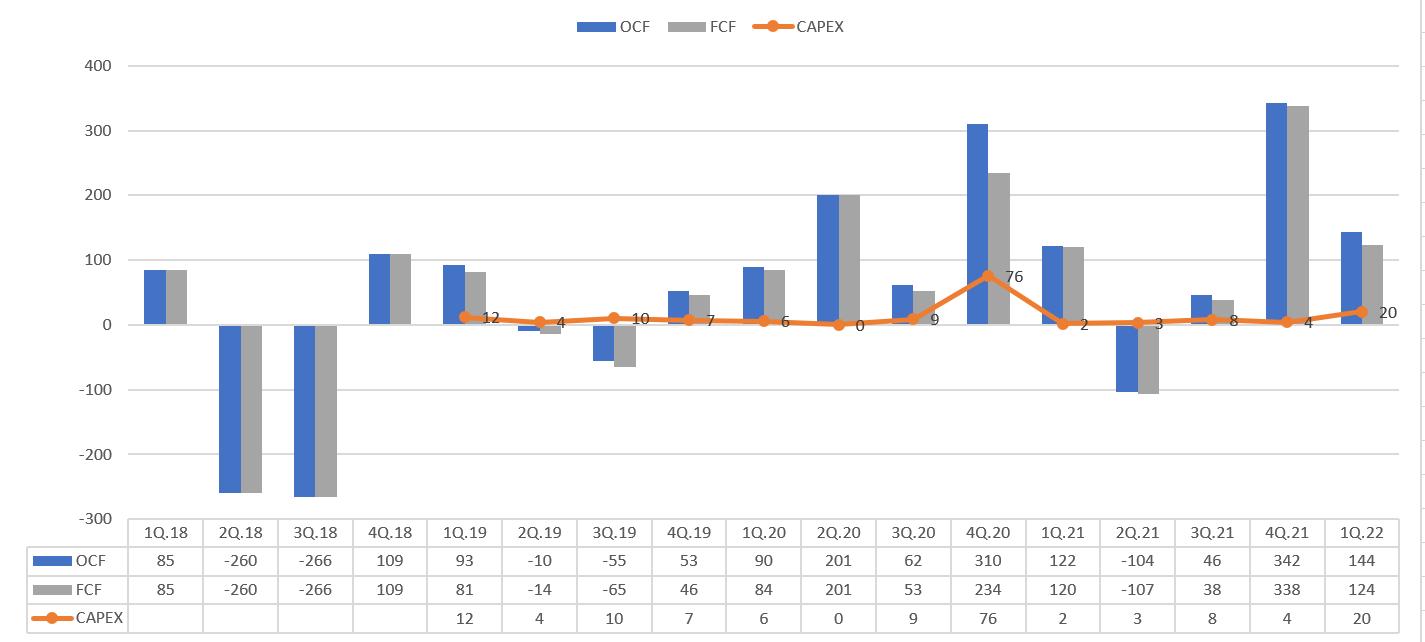

OCF 와 FCF 또한 양수를 유지 하는모습, 저번분기 에 비해선 하락을 많이 하였지만, 그래도 매출채권 은 늘었으나,

금융리스채권은 많이 감소하면서 평타 이상의 안정적 모습을 보여주는 것 같다.

최근 3년간 추세를 보면, 2Q가 1Q보다는 매출 실적이 좋았던 것을 감안하여, 이번 2Q22 에 매출 / 영업이익이 어떻게 되는지 예의주시 해볼 만 할거 같다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

반응형

댓글

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 밀리할결심

- 드림텍 무선심전도

- 솔루엠 주가전망

- 삼성전자이벤트 #갤럭시워치5 #갤럭시워치5프로 #워치5픈런 #워치5 #오운완 #운동일기 #삼성헬스

- 한솔케미칼 주가전망

- 솔루엠 ESL전망

- 핌스 분기보고서 리뷰

- 한솔제지 1분기 실적

- 100일100 밀리

- #삼성전자이벤트 #갤럭시워치5 #길럭시워치5프로 #워치5픈런 #워치5 #워꾸 #워치꾸미기

- 캉골 매출

- 한솔케미칼 실적분석

- 실용중국어

- 무료중국어강좌

- 한솔케미칼 음극재

- 솔루엠 1분기실적

- 공복에 녹차

- 녹차마시는 시간

- 핌스 BOE 수주

- 드림텍 주가전망

- 식전 녹차

- 드림텍 실적리뷰

- 비올 4분기실적

- 28MQ780

- 두산테스나 1분기실적

- 두산테스나 주가전망

- 후쿠오카 맛집

- 비올 목표주가

- 핌스 1분기 실적

- 티앤엘 목표주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

글 보관함