티스토리 뷰

1.기업 개요

기업명 : 호전실업

기업개요 : 스포츠 의료 및 고기능성 아웃도어 의류를 제조, 판매, 수출함.

배당수익률 : 5%

2.주요제품 생산 및 판매

- 노스페이스, 언더아머, athleta , 룰루레몬 그리고 Arcteryx 신규고객 등 글로벌 탑 브랜드들에게 납품하고 있다.

- 인도네시아 법인을 통해 가죽제품을 나이키, 아디다스 등에도 납품 함

3. 25년 1Q 재무요약표

- 호전실업 의 2025년 1분기 매출액이 yoy 로 30%나 증가하며 외형성장을 이르며 흑자전환에 성공.

- 매출총이익이 82% 개선될때에 판매비와 관리비는 17%만 증가하여 수익성이 개선됨.

- 다만 OCF 는 yoy로 104% 더 줄어들어 -347억이고, CApex 는 또 늘어나면서 FCF 또한 적자폭이 커졌다.

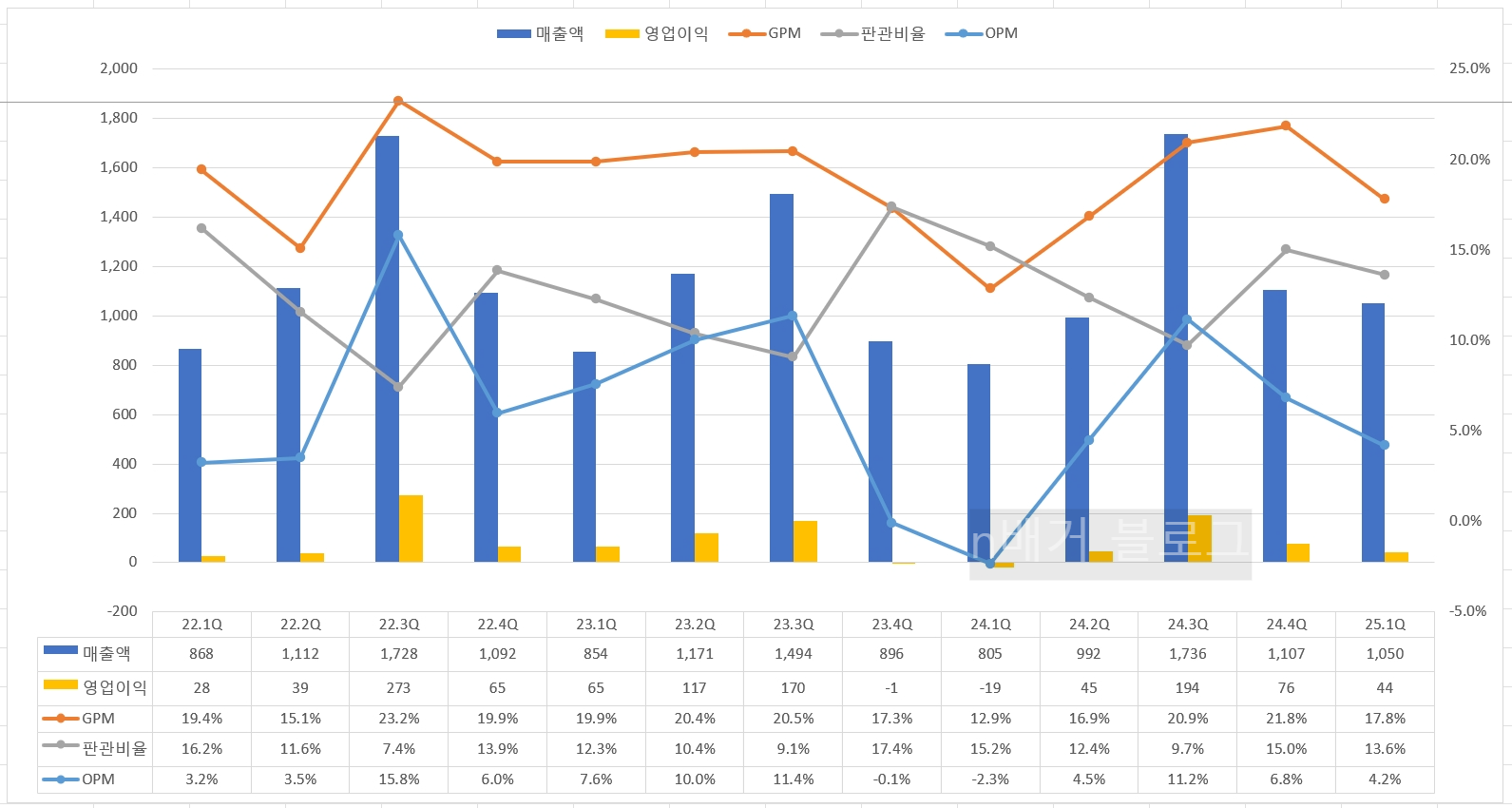

2022~2024년 분기별 매출 및 수익성 지표 추이

그래프를 보면 1Q 가 항상 비수기인 것을 확인 할 수 있다. 그렇기에 이번 호전실업 25.1Q 실적을 QoQ로 비교하면

다소 축소된 실적같아 보이지만, 비수기였던 yoy 로 비교시에는 성장한 실적임에는 분명하다.

4.수출/내수비중

수출이 90% 넘는 비중이고, 주요 수출국으로는

- 북미 : 61%

- 유럽 : 15%

- 아시아 및 기타 : 14%

5. 설비 가동률

호전실업의 주요 생산거점은 인도네시아 이다.베트남은 2.7% 불과

트럼프가 인도네시아 산 제품에 32% 관세를 부과할 수 있다고 발표된 상태이다.

인도네시아는 협상을 진행중에 있으며, 인부 뉴스에서는 인도네시아 경제조정장관이 미국의 관세 정책이 의류 및 신발과 같은 섬유 제품에는 적용되지 않을 수 있다고 언급했다는 내용도 있기는 하지만 아직 관세 리스크의 직격탄을 맞을 수도 있는 기업군에 속하긴 한다. 북미의 매출이 61% 이기 때문.

6.재고자산 증감

호전실업 2025년 1분기 재고자산이 YoY로 무려 40%나 증가했다.

재공품, 즉 반제품이 81%나 늘었고, 완제품의 49% 증가했다.

7. 매출채권 및 매입채무 증감

| 항목 | 24년 1Q | 25년 1Q | 증감액 | 증감률 |

| 매입채무 | 214 | 290 | 76 | 36% |

| 매출채권 | 574 | 756 | 182 | 32% |

8.주요변화를 통한 현금흐름 분석

- 재고자산 증가 , 매출채권 , 판관비 증가로 OCF 는 하락

- 매입채무 증가로 OCF 증가

- CAPEX 증가로 FCF 하락.

전체적으로 선제적 재고확보 대응 과 판매된 제품의 대금을 아직 받지 못하였기에 OCF 는 큰 폭으로 적자 전환을 했다.

위 표를 보다, 대부분 OCF 의 운용에 어려움을 겪는데, 가끔 급성장 할 때가 있기에, 분기보고서들을 하나씩 찾아보았다.

호전실업 의 영업현금흐름 의 패턴에 큰 주요사항중 하나가, 바로 1년중 4분기에 몰아서 고객사가 대금을 처리 해준다는거다.

위 표를 보면, 23년 4분기에 436 억의 매출채권이 감소 , 24년 4Q에는 723억 감소하며 현금 유입이 많이 되었었다.

즉, 지금의 호전실업 2025년 1분기 실적에서 OCF 의 적자전환은 그렇게 악재로 볼것은 아니라는 생각. 년말에 한번에 대금 지불 처리 해줄테니.

Capex 도 평소보다 2배 이상 지출이 생겨서 세부내용을 뜯어보니

건물71억, 건설중 29억 으로 봐서, 인도네시아에서 추가 공장 건설중인 것으로 보인다.

8.2025년 전망

긍정적 요소

- 매출액 성장 및 영업이익의 흑자전환

- 매출총이익률 개선 103억 -> 187억으로 82% 증가

- 주력사업인 의류 OEM 부문 yoy 30% 증가

- 매입채무 증가 36% 로 운영자금 조달에 긍정적.

- 인도네시아 신규 공장(PT. HOLIM JAYA INDONESIA)은 2024년 말부터 가동을 시작하여 2025년부터 본격적으로 생산 능력 확대에 기여

위험요소

- 현금흐름의 악화 : OCF -347억 적자폭 확대 / FCF -464억 적자폭 확대.

- 재고자산 급증으로 운전자본 부담이 가중되고 있음. 고객사에서 다 구매하지 않을경우 평가손실발생 가능성도 예의 주시 필요

- 매출채권의 증가로 현금회수 지연.

- CAPEX 설비투자 증가 116억 87% 증가. 단기적으로는 FCF 악영향

- 전환사체 21년 발행건에 대ㅐ, 만기일 26년 10월 까지 총 225억 중 아직 50억 남아 있음.

사업적으로는 모든것이 순탄해 보인다. 아니 보였다. 그런데 이 관세가 문제다. 관세관련 인도네이사 - 미국 간의 합의가 끝나기 전까진 호전실업의 주가 상승은 지지부진 할 것. 다만 관세 협의가 생각 보다 잘 된다? 그렇다면 다시 생각해볼만 하다.

* 본 글은 해당종목(기업)의 개인 기록용 분석글이며, 매수 및 매도 추천이 아닙니다

모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

- Total

- Today

- Yesterday

- 5/22 미국증시마감 시황

- 미국주요뉴스

- 트럼프 감세법안 한국 태양광 영향

- 미국증시 5/23

- 티앤엘 목표주가

- 엔비디아 시간외

- 미국증시마감 한국증시 영향

- 후쿠오카 맛집

- k뷰티 수혜기업

- 무료중국어강좌

- 실용중국어

- 미증시마감시황

- 미증시 마감 한국영향

- 미국증시마감시황

- 비올 4분기실적

- k-화장품 숨은기업

- 색조화장품 수혜주

- 미국증시 한국영향

- 미국 의류 어반아웃피터스 급등

- 씨큐브 25년 1분기 실적

- 미국증시 코스피영향

- 미국증시 마감요약

- 미증시 한국영향

- 미국증시 마감시황

- 미국증시 마감 정리 5/23

- 미국증시시황

- 비올 목표주가

- 씨큐브 25.1q

- 네오팜 주가전망

- 캉골 매출

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |