티스토리 뷰

기업의 개요

1. 2009년 설립 - 2020년 11월 스펙합병으로 상장함.

2. 색소,홍조,여드름,리프팅/타이트닝,주름 등 고주파 RF치료기를 개발 제조하는 미용 의료기기 전문기업

3. NA effect (라효과) 등 특허원천기술을통해 20여개국인증, 60여개국수출 (수출비중 80%)

-------------------------------------------------------------------------------------------------------

주요 생산품

1. Scarlet S (국내: 발레리나) : 마이크로니들을 삽입하여 양극성 RF전기신호를 피부속에 전달. 피부의 콜라겐, 엘라스틴의 재형성을 통한 피부탄력증진,주름개선,여드름흉터 개선/치료

2.Sylfirm : RF방식기기이며 기미, 홍조, 피부내 색소와 혈관을 줄여주는 역할을 함.

3.Sylfirm X :기존 실펌의 모공수축효과 + 스칼렛의 타이트님 효과를 통합한 신제품21년부터 북미시장 수출 본격화는 미국 FDA승인을 받았으며, 일본 최대규모 병원체인 (쇼난뷰티) 와 공급계약

-------------------------------------------------------------------------------------------------------

매출/영업이익 추세

(Note: 20년 11월 상장기업. 20년은 분기별 자료대신 20년 총합 수치이며, OPM/GPM 변동성을 보기 위함)

영업레버리지 효과가 큰 기업임. (평균 매출원가비중 30~35%.) 21.1Q의 4.3%대의 OPM이, 2Q부터 매출액이 두배이상 뛰면서 무려 OPM 이 30%를 넘어서기 시작함.

실적 호전의 주요 원인으로는, 실펌X (기존 스칼렛 기기대비 판매가 2배 높음) 가 2Q21 부터 본격적으로 북미지역을 위주로 수출되면서 외형성장이 되고 있고. 수익률이 좋은 소모품비중이 증가중임 (소모품 관련 하기 추가 언급)

-------------------------------------------------------------------------------------------------------

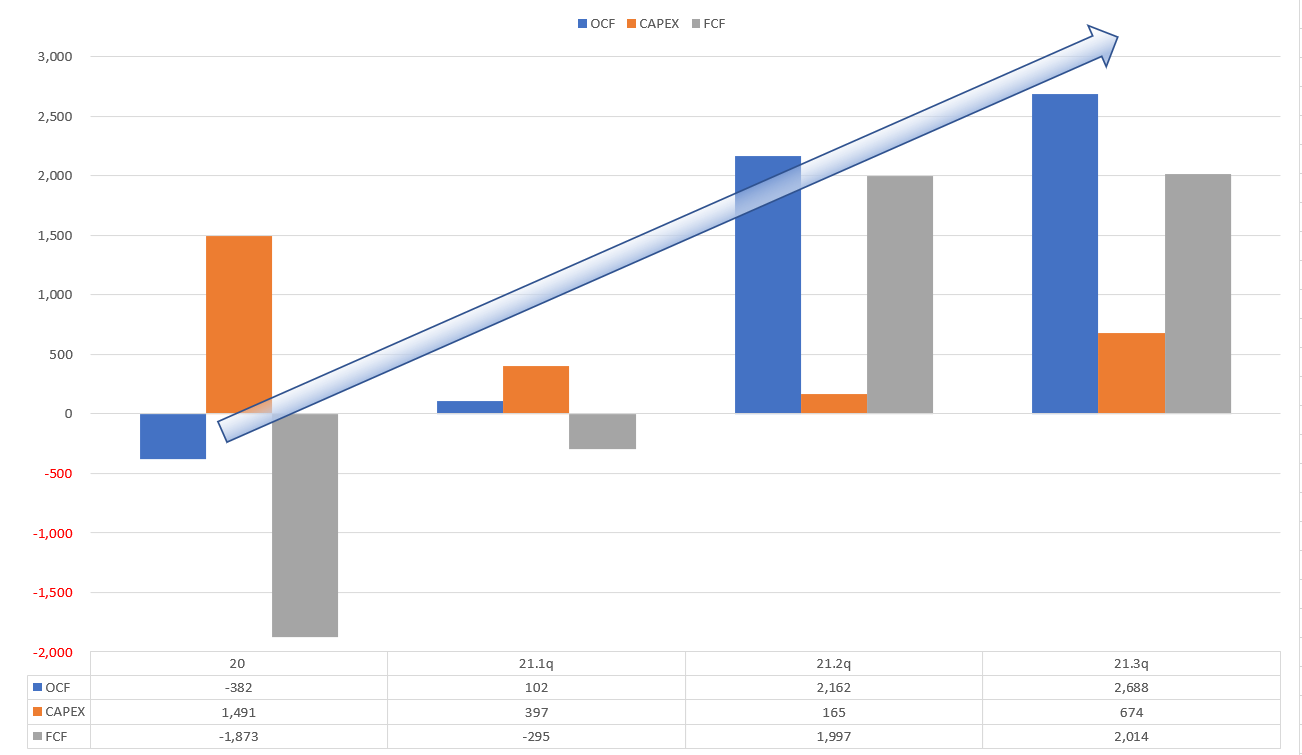

영업현금흐름 및 투자활동

20년 전체년도를 보면, 영업현금흐름은 마이너스를 기록했고. 1Q.21부터 양전을 하긴 했으나 Capex 가 커서 아직도

잉여현금흐름은 마이너스를 기록하고 있었음을 볼 수 있었다.

허나 2Q.21q부터 OCF 의 큰폭의 반등을 볼수 있고, 3Q 에도 평균 이상의 Capex 수치임에도 OCF의 지속적인 상승세를 볼 수 있다.

얼마전 남겼던 포스팅, 턴어라운드 기업의 시발점이 될 수 있는 영업현금흐름의 지속적인 양호한 흐름을 트래킹 하며

4Q21에도 이러한 흐름을 지속 유지 할 수 있는지 에 따라 비올 의 주가전망의 상향 여부 및 투자비중의 확대 여부를 판단할 예정이다.

2021.12.07 - [주식 잘하기] - 영업활동현금흐름의 중요성- 턴어라운드 트리거

영업활동현금흐름의 중요성- 턴어라운드 트리거

영업현금흐름의 중요성 턴어라운드 기업의 포착을 영업현금흐름의 양전환 으로 캐치 할 수 있다. 수개월전 유투브 삼프로TV에서 양대천 교수님이 출연하셔서 영업현금흐름에 대한 중요성에

teaizhongguo.com

-------------------------------------------------------------------------------------------------------

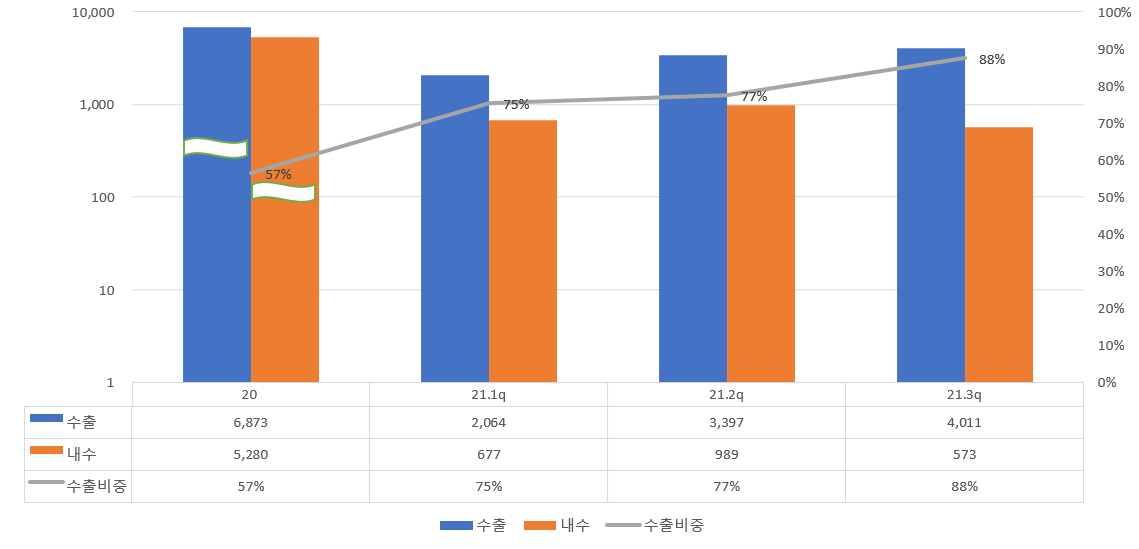

수출/내수 비중

수출비중은 20년 대비, 21년 1Q가 되면서 부터 70%이상을 넘는 성장을 볼 수 있으며, 특히 신규제품인 실펌X의 2Q21부터의 북미시장 확장으로 인해 3Q에는 무려 수출 비중이 88%를 넘는 모습을 볼 수 있다.

지역별 수줄비중은 북미 32%로 가장 높고, 아시아가 17% 이다. 향후 중국시장의 성장성여부가 비올의 추가 확장성 여부에 중요한 역할을 할 것으로 생각 된다.

---------------------------------------------------------------------------------

기업의 안정성

안정성은 위 사진 한장으로 대체. 유동비율 1,000% 부채비율 13%. 끝

투자포인트 및 개인목표가 설정

1. 고주파를 활용한 의료기기의 경우 비올의 선점효과 기대 (초음파 미용 의료기기는 클래시스'슈링크')

2. 해외 M/S 확대로 인한 향후 확장가능성 多

3. 위드 Covid19 이 되면서 에스테틱 시장의 재활성화

4. 기기판매후 소모품 판매로 이어지는 소비성 기업

5. 컨센서스 포함, 16~23년 CAGR 45% 이상의 고성장 기업

개인적으로 소비재 기업에 투자하기를 좋아 하고, 내년에 위드 코로나가 확장이 되면 단연 에스테틱 시장의 재활성화는

가능할 것으로 생각 한다.

비올 의 경우 라섹/라식 수술 과 같은 1회성 매출로 끝나는 것이 아닌 기기를 먼저 시장에 깔아 놓을 수록, 향후 소모성

제품이 지속 팔리는 유형의 기업이다.

이젠 남자도 미용 시술을 받는 것이 어색하지 않은 시대에 살고 있는 만큼 충분히 성장성이 있어 보인다.

-------------------------------------------------------------------------------------------------------

개인설정 비올 목표주가

21.12.21 기준

주가 : 2,190

PER 27

2021년 목표주가: 2,765

2022년 목표주가 : 4,270

* 본 글은 해당종목(기업)의 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 비올' 카테고리의 다른 글

| 비올 주가전망-21년 4분기 실적 (0) | 2022.02.09 |

|---|

- Total

- Today

- Yesterday

- 미국증시 마감 정리 5/23

- 트럼프 감세법안 한국 태양광 영향

- 미국증시 한국영향

- 미국증시 마감요약

- 네오팜 주가전망

- 엔비디아 시간외

- 미국증시 마감시황

- 5/22 미국증시마감 시황

- 비올 목표주가

- 미국증시 5/23

- 미국증시마감시황

- 티앤엘 목표주가

- k-화장품 숨은기업

- 실용중국어

- 후쿠오카 맛집

- 미증시마감시황

- 색조화장품 수혜주

- 미국증시마감 한국증시 영향

- 미국 의류 어반아웃피터스 급등

- 미증시 마감 한국영향

- 캉골 매출

- 미국증시시황

- 비올 4분기실적

- k뷰티 수혜기업

- 미국증시 코스피영향

- 무료중국어강좌

- 씨큐브 25년 1분기 실적

- 미국주요뉴스

- 씨큐브 25.1q

- 미증시 한국영향

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |