티스토리 뷰

1.기업 개요

기업명 : 노바렉스

기업개요 : 건강기능식품의 제조, 수출입 및 연구 개발업을 주요산업으로 영위하고 있다.

주요사업내용: 건강기능식품 전문 ODM 및 OEM 기업. 자체 기술력과 노하우 바탕으로 상품 기획부터 개발, 생산, 품질관리까지 전과정에 걸친 서비스를 제공.

2.주요제품 생산 및 판매

- 초임계 알티지 오메가3

- 비타팩 프로그램 4O+

- 버닝올로지디데이

- 아이클라임

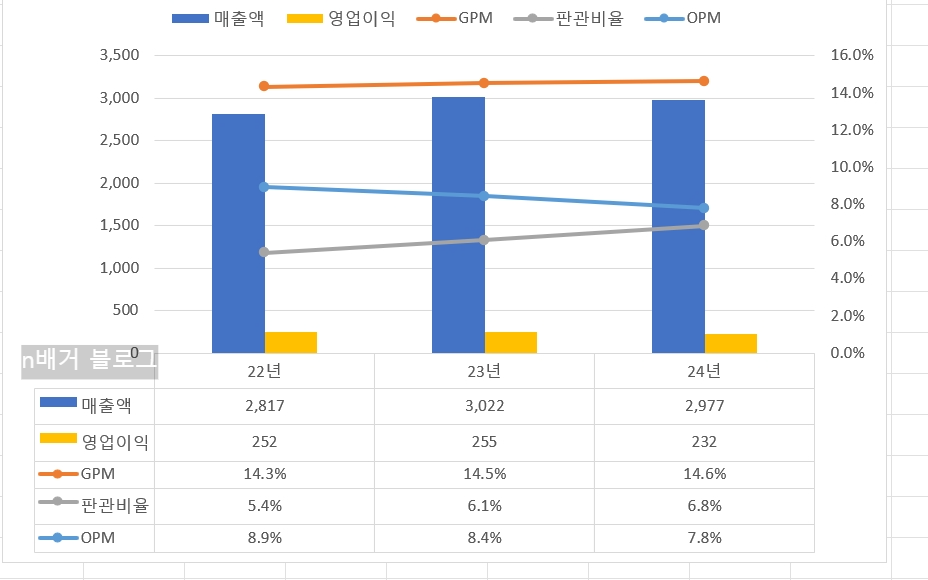

3. 3개년 재무요약표

| 항목 | 2022년 | 2023년 | 2024년 |

YoY 증감률(2024년)

|

| 매출액 (억원) | 2,816 | 3,021 | 2,977 | -1.47% |

| 영업이익 (억원) | 251 | 254 | 231 | -9.06% |

| 영업이익률 (%) | 8.94% | 8.44% | 7.79% | -7.70% |

| 매출총이익 (억원) | 404 | 439 | 435 | -0.91% |

| 판매비와 관리비 (억원) | 152 | 184 | 203 | 10.33% |

| POR(배) | 11 | 11 | 12 | 8.35% |

| PBR(배) | 1.2 | 1.08 | 0.99 | -8.33% |

| OCF (억원) | 201 | 253 | 133 | -47.43% |

| CAPEX (억원) | 156 | 82 | 67 | -18.29% |

| FCF (억원) | 44 | 171 | 66 | -61.51% |

| 유동비율 (%) | 178.51% | 202.88% | 215.39% | 6.17% |

| 부채비율 (%) | 49.19% | 32.09% | 31.48% | -1.90% |

- 매출액이 소폭감소, 영업이익은 9% 하락하며 전반적으로 부진한 모습.

- 영업이익률 또한 3년 연속 하락 (8.94% → 8.44% → 7.79%) 했는데, 이는 매출총이익률이 소폭 개선되었음에도 판관비가 매출액 대비 꾸준히 증가한 영향이 컸다.

- OCF 또한 253억에서 133억으로 크게 감소함.

- CAPEX 가 줄었음에도, OCF 감소폭이 더 터서 FCF 는 171억 -> 66억으로 대폭 축소됨.

2022~2024년 년 별 매출 및 수익성 지표 추이

확실히 매년 판관비가 늘어남에 따라 영업이익이 줄어드는 추세임을 확인 할 수 있다.

4.사업부별 매출비중

"제품" 2941억 으로 98.8% 비중을 차지하고 있고, 상품은 30억원으로 1%에 불과하다.

4-1 원자재 구매단가 추이표

| 원자재명 | 2022년 구매가 (원) | 2023년 구매가 (원) | 2024년 구매가 (원) |

YoY 변동 (%) (2024년)

|

| 잔티젠(미역등 복합 추출물) | 310,833 | 324,643 | 339,987 | 4.73% |

| 케이디-퍼 식물성 DHA 750 TG(N) | 300,000 | 300,000 | 300,000 | 0.00% |

| 정제어유 550200EE (KinOmega) | 0 | 41,404 | 56,875 | 37.37% |

잔티젠 이 yoy 로 4.7% 상승했으며, 정제어유 (오메가) 또한 37.37 % 원자재 구매 단가가 상승한 것을 확인 할 수 있다.

사업보고서에서 제품 판매가 변동추이를 찾을 수 있어서, 원자재가 인상분을 시장에 전가 했는지 여부를 체크 못하는게 아쉽다.

5.수출/내수비중

| 지역 | 2022년 매출액 (억원) | 2023년 매출액 (억원) | 2024년 매출액 (억원) |

비중 (%) (2024년)

|

| 내수 | 2,484 | 2,272 | 2,065 | 69.38% |

| 수출 | 333 | 749 | 912 | 30.62% |

| 합계 | 2,817 | 3,022 | 2,977 | 100.00% |

- 24년 기준 노바렉스 의 매출은 내수가 70% 이고, 수출이 30%이다.

- 22년에는 수출 비중이 11.8% -> 23년에는 수출비중 25% 에서 -> 2024년 30% 까지 증가하며 시장을 확장해나가고 있다.

6. 설비 가동률

- 2022년 (제15기): 74.11%

- 2023년 (제16기): 79.38%

- 2024년 (제17기): 76.55%

- 최근 3년간 70% 중후반대의 안정적인 가동률을 유지하고 있다.

- 2021년 오송신공장의 대규모 투자후, 2024년에 Capex 는 67억으로 안정화 되어가는 모습이다.

7.재고자산 증감

| 구분 | 2023년 (억원) | 2024년 (억원) | 증감액 (억원) | 증감률 (%) |

| 원재료 | 236 | 279 | 43 | 18.23% |

| 재공품 | 24 | 87 | 63 | 256.86% |

| 제품 | 57 | 101 | 44 | 76.96% |

| 총 재고자산 | 343 | 562 | 219 | 63.93% |

- 총 재고사잔은 562억원으로 yoy 대비 64% 증가했다.

- 재공품이 yoy 로 257% 폭증하며 가장 큰 증가율을 보였다.

- 제품재고 또한 77% 증가했다.

- 재공품 및 제품 급증은, 생산예측대비 실제 판매가 부진했거나, 생산효율성 문제가 발생하여 완제품으로 전환되지 못한 재공품이 쌓였을 경우도 있지만, 고객의 넘쳐나는 오더를 따라가려고 선재적 대응으로 볼 도 있다.

GNC 의 중국 수출이 성황리에 진행 되고 있다는 뉴스들을 접했었기에, 노바렉스의 재고자산 증가의 모습은 GNC 수출 대응하기 위해 쌓여가는 거라고 해석 하고 싶다.

다만, 재고자산의 219억 증가는 현금흐름에는 - 영향으로 보여지기에 우려사항으로 여겨진다.

8. 매출채권 및 매입채무 증감

| 항목 | 2023년 (억원) | 2024년 (억원) | 증감액 (억원) | 증감률 (%) |

| 매입채무 | 268 | 300 | 32 | 11.79% |

| 매출채권 | 544 | 513 | -31 | -5.65% |

- 매출채권 -31 감소 (-5.65%) -> 현금흐름 +

- 매입채무 29억 증가. -> 현금흐름 + (현금유출 이연효과)

9 판매와 관리비 분석

| 항목 | 2023년 (억원) | 2024년 (억원) | 증감액 (억원) | 증감률 (%) |

| 급여 | 54 | 61 | 7 | 12.25% |

| 상여금 | 9 | 9 | 0 | 2.48% |

| 퇴직급여 | 9 | 12 | 3 | 33.07% |

| 복리후생비 | 9 | 10 | 1 | 9.90% |

| 여비교통비 | 4 | 4 | 0 | -7.40% |

| 차량유지비 | 1 | 1 | 0 | 3.06% |

| 접대비 | 5 | 5 | 0 | 7.46% |

| 수도광열비 | 0 | 0 | 0 | -3.06% |

| 소모품비 | 0 | 0 | 0 | 24.88% |

| 수출제비용 | 11 | 8 | -3 | -26.99% |

| 세금과공과 | 2 | 3 | 1 | 33.15% |

| 보험료 | 2 | 4 | 2 | 42.72% |

| 지급수수료 | 15 | 15 | 0 | 3.22% |

| 경상연구개발비 | 33 | 38 | 5 | 14.27% |

| 감가상각비 | 5 | 6 | 1 | 21.76% |

| 무형자산상각비 | 1 | 1 | 0 | 36.86% |

| 대손상각비 | 1 | 3 | 2 | 227.20% |

| 운반비 | 10 | 10 | 0 | 4.49% |

| 광고선전비 | 4 | 3 | -1 | -12.44% |

| 기타 | 1 | 1 | 0 | 29.88% |

| 합계 | 184 | 203 | 19 | 10.78% |

- 대손상각비 : 1억에서 3억으로 크게 증가. 매출채권중 일부의 회사 가능성이 낮아졌음을 시사. (영업이익의 직접적 감소)

- 무형자산상각비 및 감가상각비 : 1억 + 6억원으로 각각 증가. 이는 신규자산 취득에 따른 상각비며 고정비 부담을 가중시켜 영업이익에는 마이너스

- 경상연구개발비 : 33억에서 38억으로 증가. 단기적으로는 비용이나 장기 미래를 위해선 필수.

- 수출제비용 은 11억에서 8억으로 감소했다. 매출에서 수출액은 증가했는데, 관련 수출제 비요이 줄어든 것은 비용의 효율화에 결과임으로 긍정적.

- 광고선전비 : 4억에서 3억으로 감소. 마케팅비 억제.

10.주요변화를 통한 현금흐름 분석

2022-2024년 현금흐름 지표 추이

| 구 분 | 22년 | 23년 | 24년 | YoY% |

| OCF | 201 | 587 | 133 | -77% |

| 감가상각비 | 78 | 255 | 93 | -64% |

| CAPEX | 157 | 82 | 67 | -18% |

| FCF | 44 | 171 | 66 | -62% |

- 2024년 노바렉스 의 재고자산 증가 (219억 증가) + 판관비 19억증가 로 인해 OCF는 큰 폭으로 줄어들었다

- CAPEX는 점점 안정화 되어감에도 불구하고, 급감 한 OCF 로 인해, FCF 도 큰 폭으로 감소.

- 기업의 핵심인 현금창출 능력이 크게 저하되었음을 의미하고, 이는 투자하기에 걸림돌이 되는 요소중 하나이다.

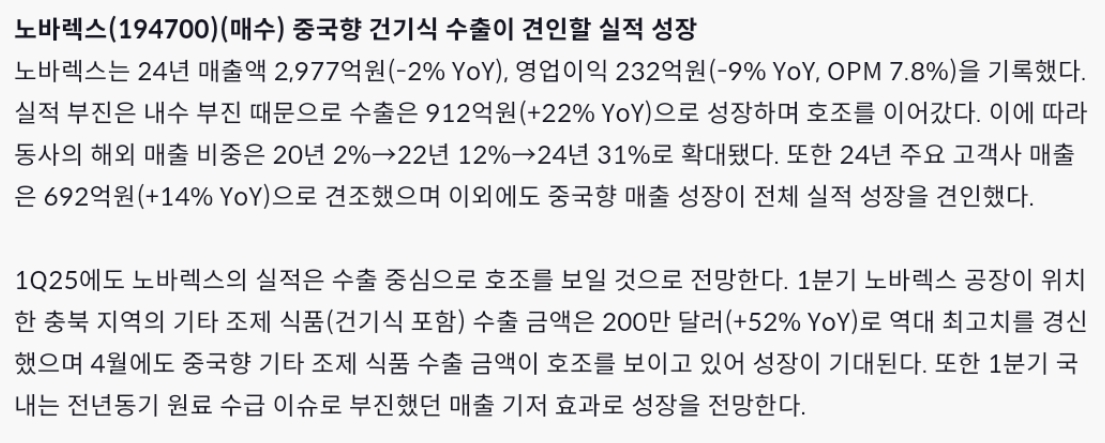

11.2025년 실적 전망

증권사 리포트 참조

25.1Q의 수출금액이 200만 달러 +52% 상승하여 역대 최고치를 경신하였다고 한다. 중국에서 GNC 가 엄청 잘팔리나보다.

국내 매출이 과반수인 노바렉스에겐 국내실적 또한 중요한데, 전년 동기 원료 수급이슈로 실적이 빠그라졌었기에, 기저효과로

251Q 실적이 대체적으로 좋을거 같다는 의견.

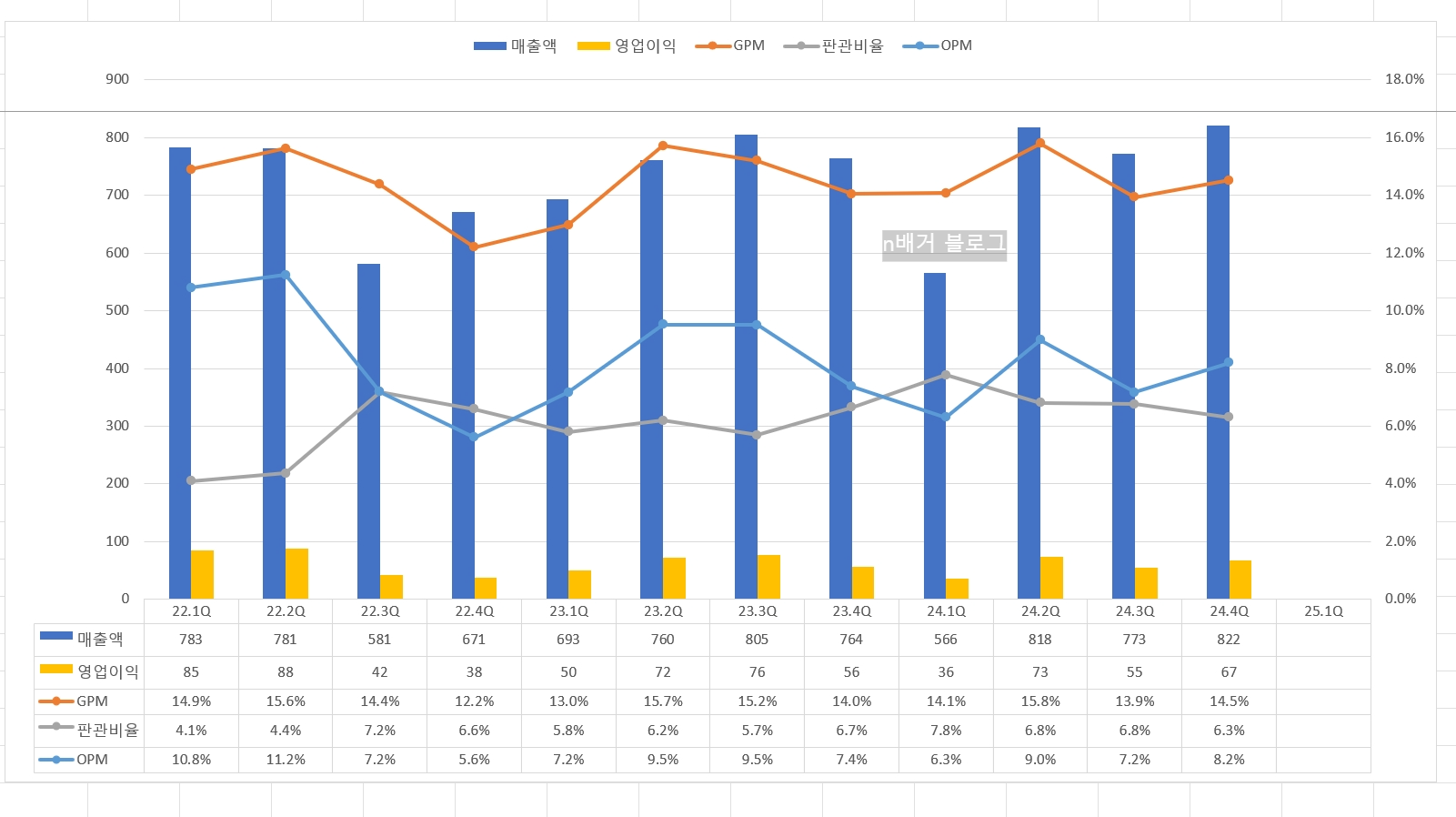

확실히 25년 1Q 의 수출 막대들이 24년 초반과 비교하면 월등히 높은 금액임을 볼 수 있다.

DS투자증권 리포트에서 말하는 23년 1Q의 매출 급감 문제가 있었나 분석해보니 확실히 위 포에서 23년 1Q 가 22년 1Q 보다도 현저히 낮은 매출액을 보여주고 있다.

25년 1Q 수출액 증가 + 23년 1Q 의 매출 급감 기저효과 => 실적 서프라이즈를 조심스레 기대해 볼만하지 않을까?

12. 긍정적 변화 와 위험요 분석을 통한 2025년 실적 전망

긍정적 변화

- 수출성장 비중 확대 : 수출액은 749억 -> 912억으로 21.8% 증가함. 내수시장의 둔화 가능성 속에서 해외 시장으로의 확장은 매우 긍정적

- 안정적 재무구조 : 부채비율 31.5% 유동비율 215% 로 매우 안정적

- 운전자본 관리의 개선 : 매출채권의 감소와, 매입채무 의 증가는 현금흐름에 긍정

- 25년 1Q 의 수출금액 급증

- 22년까지 증설한 캐파가 24년 기준 아직 77% 가동률을 보이며, 추가 CAPEX 투자보단 오더의 증가를 소화 할 수 있음.

위험요소

- 매출정체 및 수익성 악화 : 노바렉스 의 2024년 매출액은 2977억으로 yoy 1.47% 감소.

- 영업이익은 231억으로 9%나 감소하였다. OPM또한 3개년 연속 하락중이다 (22년 8.9% -> 24년 7.79%)

- 아마도 위에서 원자재 구매가는 상승을 하는데, 고객에게 판매가는 인상 시키지 못한듯 하다

- 재고자산의 급증 + 판관비 증가 = OCF 및 FCF 의 대폭감소.

- 주요원자재 가격 상승부담

2025년 실적 전망

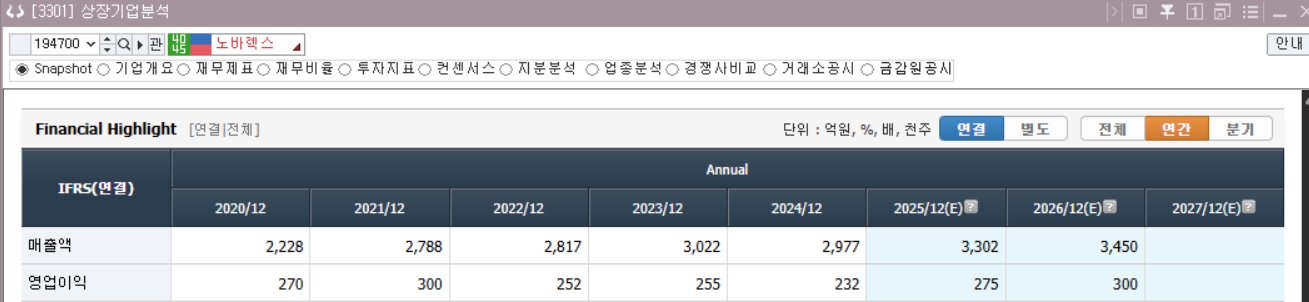

- Fnguide를 통해 25년 1Q의 매출 769억 / 영업이익 61억을 예측하고 있고.

- 2025년 총 매출은 3302억 / 영업이익 275억 으로 yoy 각 +11% / +18% 성장하는 예측치이다.

해외시장 매출이 3개년 연속 증가하는 모습과, 25년 1Q의 수출금액이 이미 작년 yoy 를 크게 상회하는 모습을 보며

25년 1Q의 실적은 순조롭게 나오지 않을까 싶다.

1Q 분기보고서가 나오면 세부적으로 국내 매출/영업이익이 어떻게 개선되고 있는지도 지속 F/U이 필요할듯 하다.

노바렉스 투자 Keywords

- 운전자본 (재고자산) 의 큰 폭의 증가: 비효율적인 생산의 결과인가? 중국 GNC 의 오더 증가로 인한 25년 1Q의 매출 증가를 준비했던 것인가

- OCF 의 감소는 위 사항이 1Q에 오더 대응위한 것이었단게 맞다면 + 상승폭으로 개선 될것.

- 25 1Q 의 수출액 증가 + 24 1Q 의 매출 기저효과로 컨센 매출 769억 / 영업이익 61억을 상회 하는지가 중요.

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 노바렉스' 카테고리의 다른 글

| 노바렉스 (194700) 2025년 1분기 실적 정밀 분석 및 주가전망 (10) | 2025.05.14 |

|---|

- Total

- Today

- Yesterday

- 네오팜 주가전망

- 미국증시 코스피영향

- 5/22 미국증시마감 시황

- 미국증시 5/23

- 후쿠오카 맛집

- 미증시마감시황

- 미국주요뉴스

- 색조화장품 수혜주

- 미국증시마감시황

- 미국증시 한국영향

- 캉골 매출

- 미증시 한국영향

- 비올 목표주가

- 실용중국어

- 엔비디아 시간외

- 미국증시 마감요약

- k-화장품 숨은기업

- 비올 4분기실적

- 씨큐브 25년 1분기 실적

- 트럼프 감세법안 한국 태양광 영향

- 미국증시 마감시황

- 씨큐브 25.1q

- 미증시 마감 한국영향

- 미국증시시황

- k뷰티 수혜기업

- 미국 의류 어반아웃피터스 급등

- 미국증시마감 한국증시 영향

- 미국증시 마감 정리 5/23

- 티앤엘 목표주가

- 무료중국어강좌

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |