티스토리 뷰

캉골의 인기상승과, 헬렌카민스키 의 맘템, 그리고 리오프닝 수혜를 볼 의류주

-------------------------------------------------------------------------------------------------------

기업의 개요

상장일 : 2019-11-18

주식수 : 9,866천주

최대주주 : 이주영 51.83% 보유

-캉골(kangol)브랜드 운영 - 가방, 의류, 모자 등)

-헬렌카민스키 브랜드 운영 - 맘템 (준 명품급 모자)

-F&F와 비슷한 형식의 운영. 브랜드 라이센스 취득후 각 상품의 디자인후 OEM방식으로 외주 가공후 판매 (유형자산 ▼)

-노세일 및 타이트한 재고관리 로 이익률이 높은편 (신상품 소진율 80%이상)

주요생산품

캉골은 원래 영국 의 모자 브랜드 였다고 한다. 처음에 생김새가 캥거루와 비슷해서 손님들이 캥거루 모자~ 어딨냐고

묻는 것에서 영감을 맏아, Kangol 이라고 브랜드명이 지어짐.

그걸 에스제이 그룹에서 브랜딩만 라이샌스 계약해서 한국에서는 모자뿐 아니라, 가방 의류 , 그리고 몇년 전부터 이제

캉골 키즈 까지 발전하게 됨. (이런면이 F&F와 유사)

헬렌카민스키 는 호주 브랜드 이며 주위에 물어보면, 엄마들 아가 등교시킬때 스쿨버스 기다릴때 많이 쓰는 등교 템이라고 들었다. 완전 명품 보단, 준명품 정도 급.

22년 11월에 런칭 예정인 팬암 이라는 신규 브랜드 (팬암) 있으며. 회사의 방향은 가격이 대략 랄프로렌, 라코스테 급 정도? 캉골보단 상급의 의류로 주로 30~40대를 타겟으로 런칭 하는듯.

-------------------------------------------------------------------------------------------------------

제품별 매출비중 CHK

(2019년 막대차트는 1년치합산수치이며, 제품별 대략적 포지션 체크용으로 추가함.)

20년 4Q를 기준으로 헬렌카민스키 와 캉골키즈의 판매 점유율이 점점 높아 지는것을 확인 가능.

좀더 직관적으로 보기위해 아래와 그래프로 다시 비교.

2019년 제품별 비중

▼

▼

▼

2021년 3분기 기준 제품별 비중

(특히 키즈의 성장이 뚜렷해 보임.)

-------------------------------------------------------------------------------------------------------

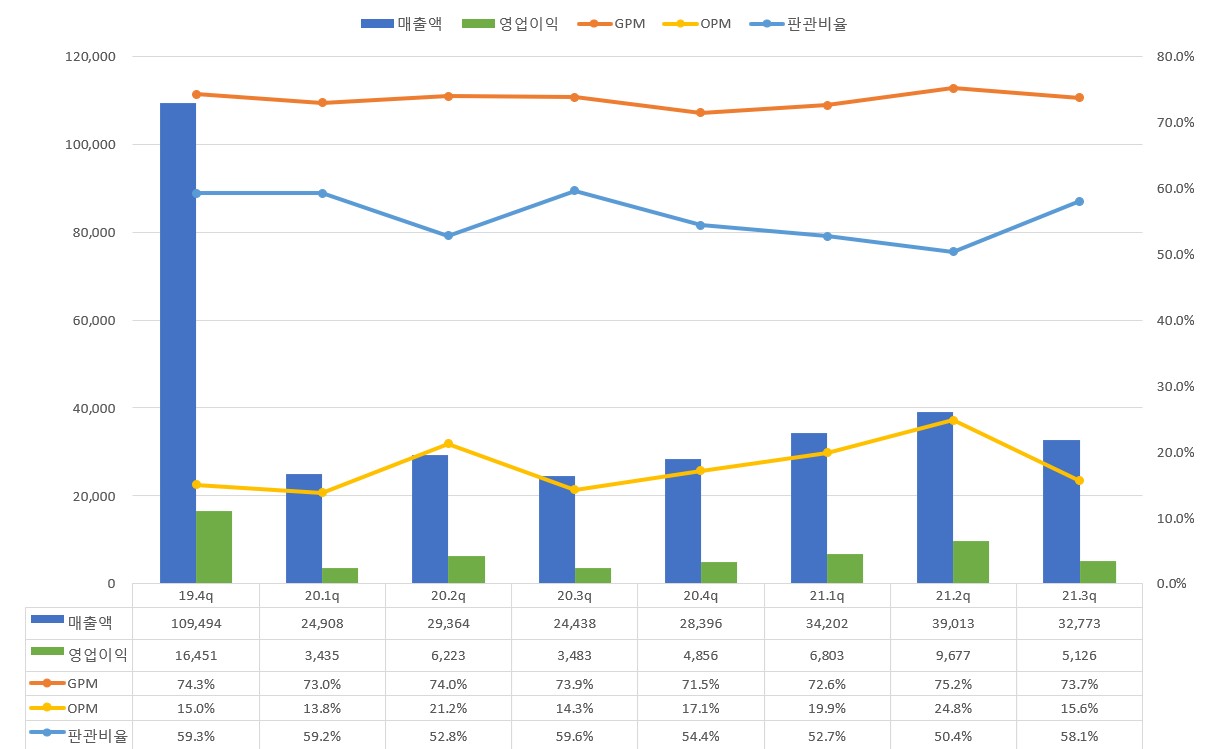

매출액/영업이익/판관비율 차트

(19년은 GPM/OPM등을 보기위해 1년치 합산치 추가함.)

매출액이 21년 1Q부터 늘어나는 것을 확인 가능. 코로나 여파로 면세점 등 타격이 심했을 텐데, 온라인 쪽 매출도

빠르게 자리 잡고 있고, 백화점 입점 수를 늘리며 대처를 잘 한듯.

21.3Q 판관비율이 전분기 대비 8%나 올라가 보이지만, 그것은 매출이 소폭 떨어진 영향이며, 판관비용은

매 분기 꾸준히 관리를 잘 하고 있는 것으로 보임.

21.3Q의 영익률 OPM 하락은, 신규 브랜드 런칭에 따른 마케팅 비용이 (11억) 지출되어 수익성이 일시적으로 부진했지만, 캉골 키즈의 매출 기여로 인해 외형 성장의 지속성은 유효 한듯.

-------------------------------------------------------------------------------------------------------

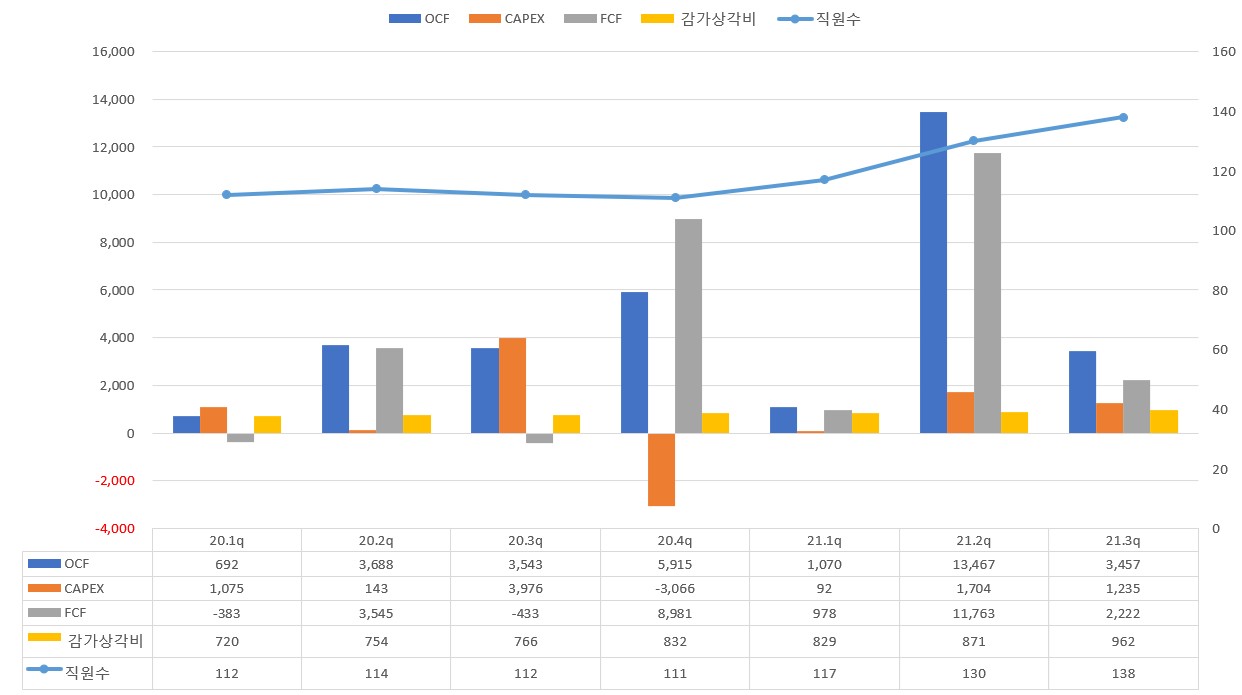

영업현금흐름 및 Capex 투자현황

영업현금흐름 OCF는 21.2Q 일시적으로 현금흐름이 크게 들어 왔는데, 이를 제외 하고는 지속 양수의 모습을 보여주고 있다.

에스제이그룹 의 경우 브랜드 라이센스를 계약하여, 상품의 디자인 설계까지 하고, 모두 외주공장에 생산을 맡긴다.

그렇기에 평소에 투자 Capex 활동이 크지 않으며, 이로 인한 감가 상각비도 크게 변수가 없는걸 볼수 있다.

단, 20. 4Q에 Capex가 아주 크게 일어 났다. 이는 성수동에 위치한 LCDC 부동산 매입으로 인한 것. 팬암 신규 브랜드와

시너지 효과가 22년에 꼭 나오길 기대해봐야 겠다. (시장에선 LCDC 오픈 효과로 22년에 50억의 추가 매출이 잡힐 수?)

------------------------------------------------------

브랜드별 상품의 판매가 추이

캉골 브랜드의 모자는 거의 기존 가격 유지 하는 모습이고. 콩골의류는 소폭 내려간 모습이다.

특히 헬렌 의류가 1Q대비 10% 넘게 떨어진 모습이라 의아하다는 생각이든다.

요즘 면화 가격 상승에 의류품 들 판매가 이상들을 한다고 하는데,

우선 4Q 사업보고서가 나오면 추가로 트랙킹 해봐야겠다.

------------------------------------------------------

재고자산 과 매출액

아래 그림에서처럼, 재고자산이 다음 분기의 매출액과 비례한 모습을 보여주는 것을 확인 할수 있다.

21.1Q 재고가 높으니, 2Q의 매출도 높고. 반대로 2Q의 재고자산이 낮아지니 3Q의 매출인 빨강 네모부분과 같이

낮아 진다.

이는 에스제이그룹의 잉여재고 최소화 방침에 따른 재고 를 타이트하게 관리 하기에 투자자에겐 나름 추후 매출액을 재고자산에 빗대어 유추 해볼 수 있는 소스가 되는듯.

3Q의 재고가 작년 4Q와 비등하게 높은걸 볼수 있다. 그럼 21.4Q의 매출은 잘나올까?

정답은, YES. 어제 에스제이그룹 의 잠정실적이 나왔으며, 매출액이 437억이 나왔다. 3Q의 327억대비 거즌 30% 신장한 수치다.

------------------------------------------------------

유통채널 경로별 매출액

면세점은 코로나 발발 이후로 계속 줄여 나갔고. 잘했네. 백화점을 지속적으로 늘려나가고 있다. 복합쇼핑몰 또한 소폭 증가세.

리포트에서 수치로 보면 아래와 같이 브랜드별 오프라인 매장수의 변화를 자세히 볼 수 있다.

백화점의 매장수를 공격적으로 늘려 매출 확대에 기여한게, 캉콜 키즈 라는 것을 볼수 있다.

아기가 캥거루 옷 입으면 커여울듯.

----------------------------------------------------

에스제이그룹 주가전망 및 투자 포인트

투자하기 안전한가? Yes 매우 돈이 많다.

내가 생각하는 투자 포인트는?

1. 코로나 기간에 면세점 줄이고, 백화점 늘리고, 캉골 키즈 의 매출을 공격적으로 늘어났다. 그럼 위드코로나 가 되면

더 의류는 단연 수혜주 일 것으로 보인다.

2. 해외여행을 가게 된다. 그럼 원래 제이에스그룹의 매출 포지션이 컸던 면세점이 다시 살아 나겠네?

3. LCDC , 요즘 핫한 성수동 위치의 편집샵 런칭. 기대하던데로 추가 50억 매출 이루어 진다면?

4. 신규 브랜드 팬암 은 하반기 일 것으로 보이기에 천천히 F/U하면 될듯.

적정 주가를 얼마로 봐야 하나.

컨센 기준으로 22년, 23년 평균 매출은 17% 성장, 영업이익은 20% 정도 성장 한다고 보인다.

우선 23년도는 34,000원 ~ 24년도 까지 엉덩이 깔고 가면 41,000원 까지 개인적으로 산출 되는 숫자를 보여주네.

* 본 글은 해당종목(기업)의 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 에스제이그룹' 카테고리의 다른 글

| 에스제이그룹-21.4분기 세부내용 업데이트 (0) | 2022.03.27 |

|---|

- Total

- Today

- Yesterday

- 미국 의류 어반아웃피터스 급등

- 후쿠오카 맛집

- 미증시 한국영향

- 미국증시 마감 정리 5/23

- 씨큐브 25년 1분기 실적

- 비올 목표주가

- 미국증시 마감요약

- 색조화장품 수혜주

- 미국증시 코스피영향

- 티앤엘 목표주가

- 미국증시 5/23

- 씨큐브 25.1q

- 엔비디아 시간외

- 미증시 마감 한국영향

- 비올 4분기실적

- 미국주요뉴스

- 무료중국어강좌

- 캉골 매출

- 미국증시마감시황

- k-화장품 숨은기업

- 미증시마감시황

- 5/22 미국증시마감 시황

- 트럼프 감세법안 한국 태양광 영향

- 미국증시 한국영향

- k뷰티 수혜기업

- 네오팜 주가전망

- 미국증시마감 한국증시 영향

- 미국증시시황

- 실용중국어

- 미국증시 마감시황

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |