티스토리 뷰

기존에 1차 정리했던 에스제이그룹 게시글에 이어 사업보고서 세부 항목을 업데이트 해서

향후 전망을 예측해보자.

2022.02.10 - [주식 잘하기/에스제이그룹] - 에스제이그룹- 기업분석 및 주가전망

에스제이그룹- 기업분석 및 주가전망

캉골의 인기상승과, 헬렌카민스키 의 맘템, 그리고 리오프닝 수혜를 볼 의류주 ------------------------------------------------------------------------------------------------------- 기업의 개요 상장일 :..

teaizhongguo.com

-------------------------------------------------------------------------------------------------------

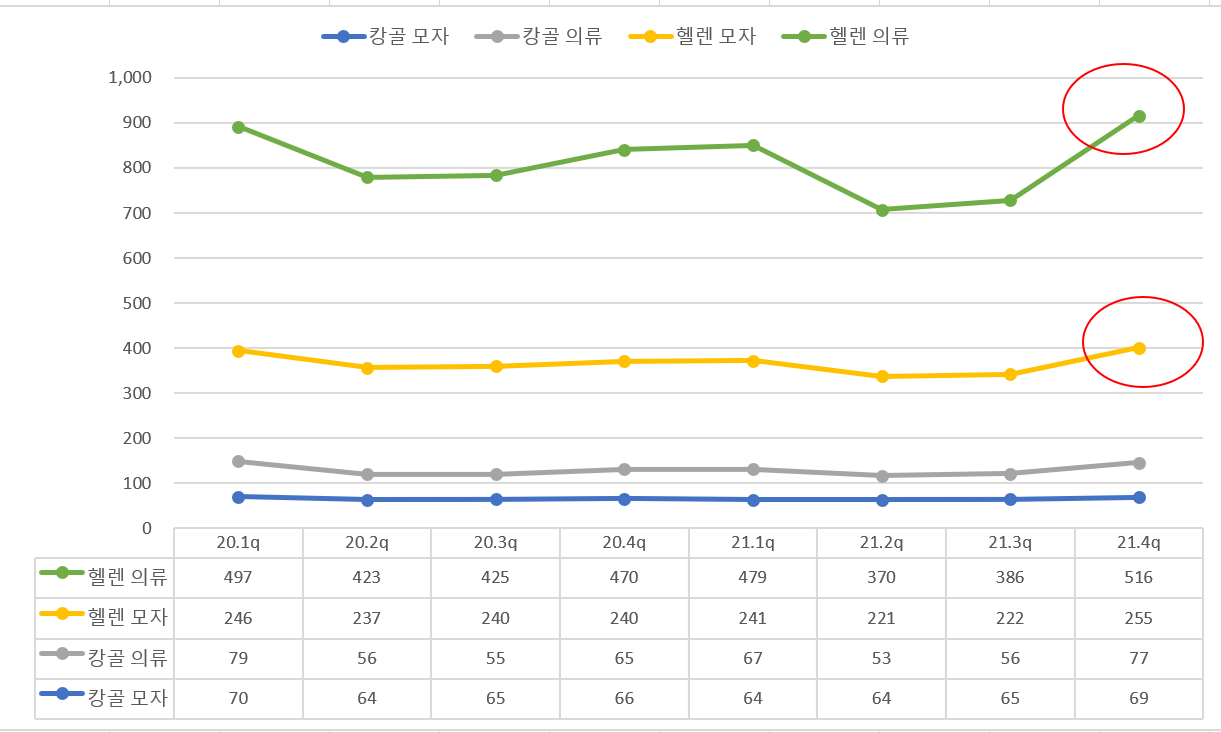

제품별 매출비중

캉골 과 캉골 키즈의 매출 비중이 급속도로 올라가는 모습을 보여주는 것을 확인 가능하다.헬렌카민스키 가 안팔렸다기 보단 캉골의 성장세가 무서운듯. 개인적으로 이제 봄, 여름인데 헬렌 보단 캉골의 비중이 커지는 모습이 굉장히 긍정적으로 느껴진다.

-------------------------------------------------------------------------------------------------------

매출액/영업이익/판관비 차트

21.4Q 역대급 매출액을 달성했다. 2Q의 OPM인 24% 까지 회복을 하진 못했지만, 그래도 17% 수준의 영업이익률을 보여주고 있으며, 판관비도 소폭 하향 안정세를 찾아 가고 있음을 보여준다.

매출액의 역대급 달성은 기존 분석 글에서도 명시 했듯이, 재고자산과 상관관계가 깊다.

-------------------------------------------------------------------------------------------------------

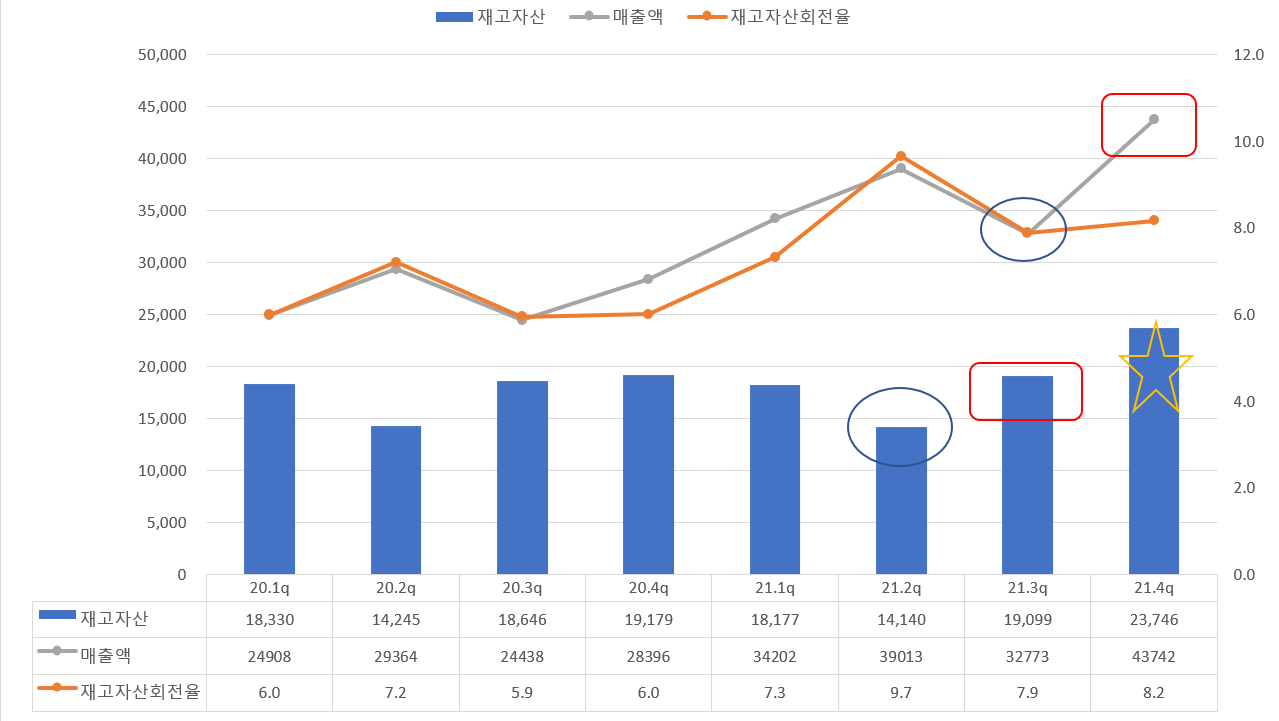

재고자산 및 회전율

OEM기업의 특성상, 오더를 받은 만큼 생산을 하기에, 재고자산 = 다음분기 매출액의 상승 으로 유추가 가능하다.

21.3Q의 재고자산 의 증가가 바로 이번 4Q의 매출액 역대급 숫자 달성이었다면.

과연 4Q의 재고자산은? 위의 별표 해놓았듯이, 3Q의 재고자산보다 약 40% 더 많아진 재고자산을 확인 할 수 있다.

이것은 즉, 22.1Q의 호실적 매출을 예측할 수 있으며, 재고자산 회전율 또한 양호하게 유지 하고 있기에 큰 변수가

나타나지 않는한, 최소 21.4Q의 매출액 437억을 훌쩍 뛰어 넘을 거라고 보여진다.

여기서 중요한게 현재 증권가 컨센은 414억원의 매출을 1Q의 컨센으로 잡고 있다는 점. 그럼 서프라이즈 실적 달성으로 인한 주가 부양이 가능하지 않을까?

-------------------------------------------------------------------------------------------------------

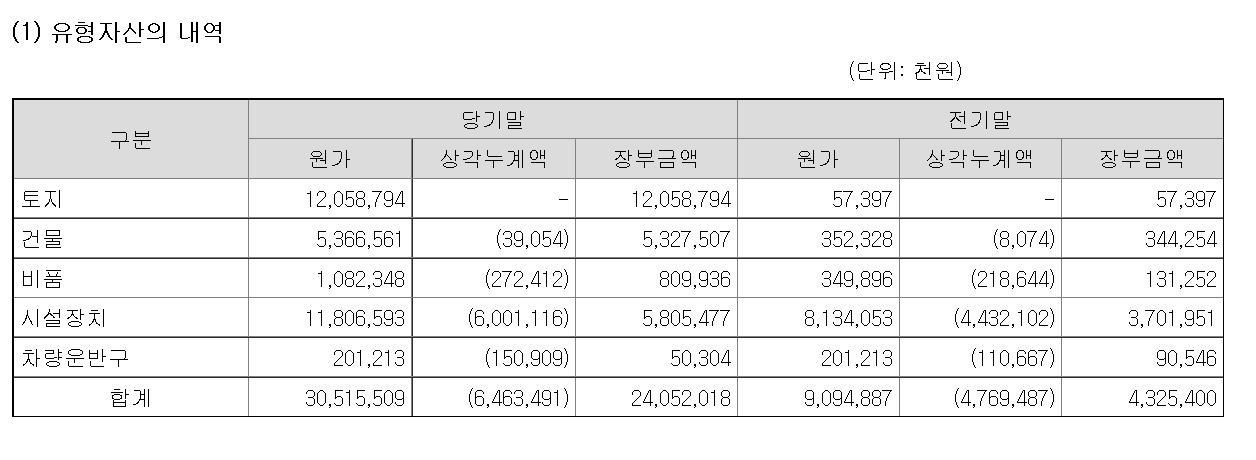

OCF/FCF

21.4Q 에스제이그룹 의 영업현금흐름은 아주 양호 하다. FCF 또한 양수를 유지 하고 있는 모습이 좋아 보인다.

Capex는 크게 지출이 있었는데, 주요 유형자산 취득의 결과이며 세부 내용은 아래와 같아.

직원수가 36명 정도로 20% 이상 증가 한 것을 보면, 여러 매장의 증가로 인한 채용이었지 않을까 싶다. 이는 곳

22년의 바쁜 업무로 좋은 매출 실적을 올리겠다는 것으로 볼 수 있지 않을까?

-------------------------------------------------------------------------------------------------------

브랜드별 상품의 판매가 추이

오우야! 가격전가능력이 오진다! 헬렌카민스키 의 경우 안그래도 고가 제품인데아주 큰폭으로 판매가를 올린것을 볼 수 있다.

그리고 주요 매출비중을 차지하고 있는 캉골의 경우도 의류의 적잖게 올렸기에 면화 등 원자재 안정화가 되면 이익의 폭이 증가 할 수 있지 않을까?

-------------------------------------------------------------------------------------------------------

유통채널 경로별 매출액

백화점의 매출 증가율이 눈에 띄며, 가장 의미 있는 성장은 면세점의 성장 아닐까 싶다. 위드코로나 로 이제 해외여행이 자유로워 지고 있는 초기 단계인것을 여실히 보여주는 결과물 아닐까?

앞으로 여행이 다시 자유로워지면 기존의 면세점 매출액이 플러스 알파가 되는 것이기에 기대가 된다.

-------------------------------------------------------------------------------------------------------

기존 분석글에서도 언급하였지 갠적인 목표주가는 소폭 높아졌으면 높아졌지, 낮출 이유는 없을거라 보여진다.

PER 12잡고, 22년 35,000원 까지 달려 보는거다

* 본 글은 해당종목(기업)의 개인 기록용 분석글 이며, 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 에스제이그룹' 카테고리의 다른 글

| 에스제이그룹- 기업분석 및 주가전망 (0) | 2022.02.10 |

|---|

- Total

- Today

- Yesterday

- 미국증시 5/23

- 색조화장품 수혜주

- 미국주요뉴스

- 씨큐브 25.1q

- 미국증시마감시황

- 티앤엘 목표주가

- 미국증시 마감요약

- 비올 목표주가

- 미국증시 마감시황

- 씨큐브 25년 1분기 실적

- 미국증시 코스피영향

- 미증시마감시황

- 엔비디아 시간외

- 후쿠오카 맛집

- 미증시 한국영향

- 미국증시 한국영향

- k-화장품 숨은기업

- 미국증시 마감 정리 5/23

- k뷰티 수혜기업

- 미국증시마감 한국증시 영향

- 실용중국어

- 비올 4분기실적

- 5/22 미국증시마감 시황

- 트럼프 감세법안 한국 태양광 영향

- 미국증시시황

- 미국 의류 어반아웃피터스 급등

- 네오팜 주가전망

- 무료중국어강좌

- 미증시 마감 한국영향

- 캉골 매출

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |