티스토리 뷰

이번주 솔루엠 실적도 발표가 났다.

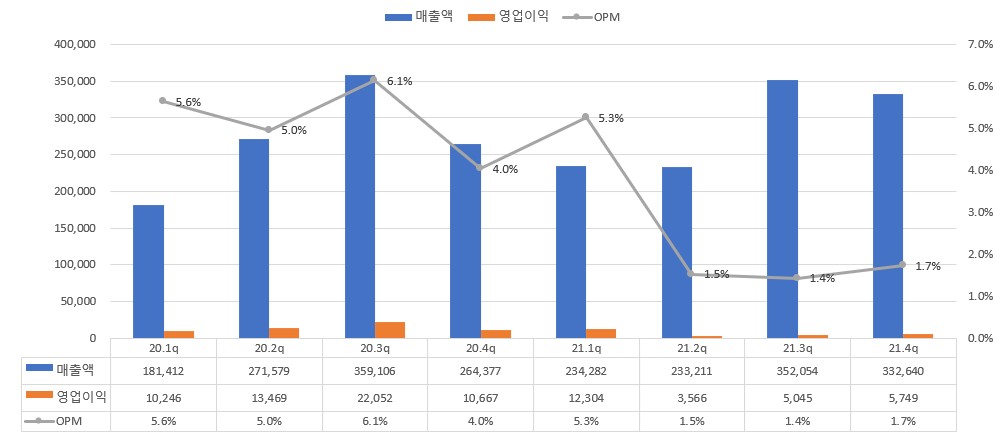

우선 21년도 시장의 컨센을 보면, 매출 11,479억원 / 영익 271억원 / OPM 2.36% 이다.

오늘 발표된 실적은 매출 11,521억원 / 영익 266억원 으로 거의 컨센에 부합하는 모습이다.

영업이익이 저조한 이유로는, 반도체 수급불안으로 인한 원자재 가격상승 과 물류 병목현상으로 인한 비용 증가.

사실 2분기 3분기가 워낙 안좋았어서, 4분기에도 걱정을 많이 했는데, 그래도 최악 정도까지는 아닌거 같다.

반도체 수급과, 물류비 증가 문제는 6월 정도면 좀 완화 될거라는 시장의 의견도 있으니, 우선 좀 더 기다려 봐야 할 것.

형... 영업이익 어케좀 해봐.. 차트에서 안보이려 하잖아.

우선 매출은 3분기 대비 소폭 줄었지만 우려 했던 거 보단 양호 하다. 고 하고 싶다.

사실 솔루엠 을 지금의 현상태로만 보고 투자하기엔 버거운 면이 없지 않아 있다. 미래를 보고 가는거라고 본다.

기존 분석글 에도 풀었듯이, 3 in 1 보드 양호 하고, 그다음 ESL , 바로 난 이 ESL을 본다.

2021.11.04 - [주식 잘하기/기업분석 잘하기] - 솔루엠-기업분석 및 주가전망

솔루엠-기업분석 및 주가전망

기업의 개요 1. 주요 생산 부품 : TV용 파워모듈/3in1 보드, 모바일용 아답터(전자부품사업부문) ESL (Electronic Shelf Label), IoT 등을 생산판매하는 (ICT사업부문) 2. 삼성전기로부터 분사설립. 장기간 삼

teaizhongguo.com

그리고 시장의 컨센이 맞을 거라는 것에, 위드 코로나 되고 물류 병목현상 좀 누그러지면, 어찌 저찌 물류비 다시 떨어지고 영익도 좀 호전 되지 않겄어?

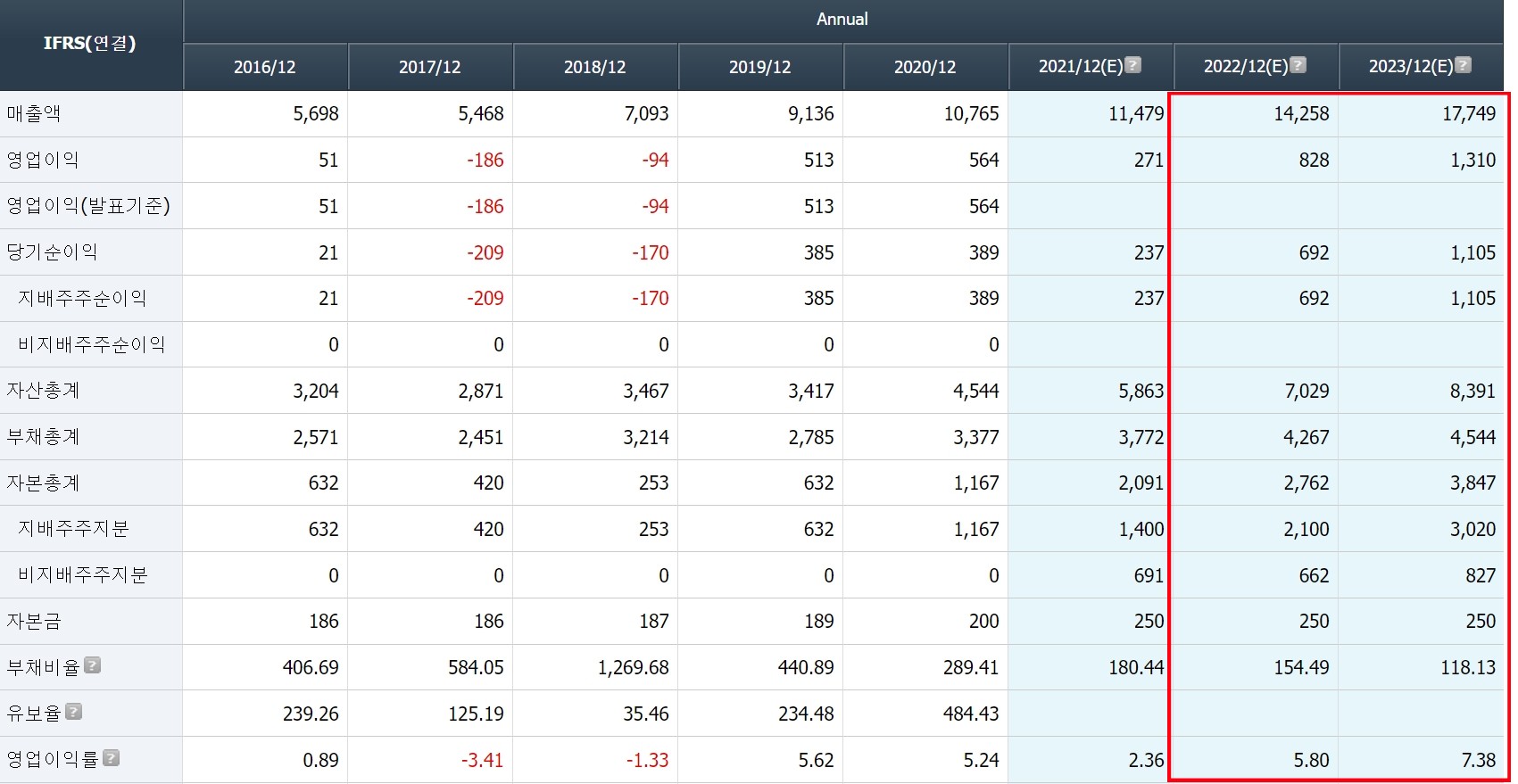

내가 기존 포스팅에 목표가 산출한 22년 35,00원 보다 시장에서 더 좋게 보고 있는거 같다. 상저하고 의 모습일 것으로 보나, 주가는 언제 어떻게 반응 할지 모르잖것어?

* 본 글은 해당종목(기업)의 매수 및 매도 추천이 아니며, 모든 투자의 판단과 책임은 당사자에게 있음을 알려드립니다.

'주식 잘하기 > 솔루엠' 카테고리의 다른 글

| 솔루엠-22.1Q 실적리뷰 (0) | 2022.05.23 |

|---|---|

| 솔루엠-기업분석 및 주가전망 (0) | 2021.11.04 |

- Total

- Today

- Yesterday

- 캉골 매출

- 비올 목표주가

- 미국증시시황

- 미국증시마감 한국증시 영향

- 트럼프 감세법안 한국 태양광 영향

- 5/22 미국증시마감 시황

- 미국 의류 어반아웃피터스 급등

- 엔비디아 시간외

- 미국주요뉴스

- 비올 4분기실적

- 씨큐브 25년 1분기 실적

- 미국증시 마감시황

- 색조화장품 수혜주

- 미국증시 마감 정리 5/23

- 실용중국어

- 미국증시 5/23

- 후쿠오카 맛집

- 무료중국어강좌

- 미증시마감시황

- 미국증시 마감요약

- 미증시 한국영향

- 미국증시마감시황

- 네오팜 주가전망

- 씨큐브 25.1q

- 티앤엘 목표주가

- k-화장품 숨은기업

- 미국증시 코스피영향

- 미국증시 한국영향

- 미증시 마감 한국영향

- k뷰티 수혜기업

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |